호찌민시 증권사 HSC (종목코드: HCM)가 2025년 실적 목표를 주주총회 자료를 통해 공개했습니다.

올해 대비 매출과 이익 모두 두 자릿수 성장을 기대하며, 핵심 수익원으로는 마진거래(증권담보대출) 부문이 꼽혔습니다.

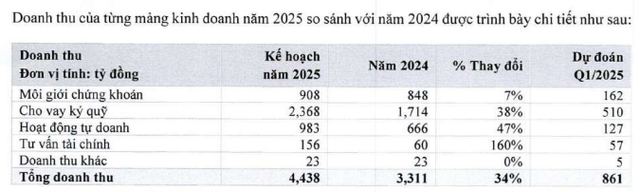

2025년 실적 목표: 매출 4조 4,380억 동, 세전이익 1조 6,020억 동

HSC는 오는 4월 22일 온라인으로 열릴 예정인 주주총회에 앞서 2025년 경영계획을 발표했습니다.

이에 따르면 HSC는 2025년 매출 4조 4,380억 동, 세전이익 1조 6,020억 동을 목표로 하고 있으며, 이는 2024년 추정치 대비 각각 34%, 24% 증가한 수치입니다.

순이익도 1조 2,820억 동으로 23% 증가를 전망하고 있습니다.

사업 부문별 실적 기여 예상

- 마진거래(증권담보대출): 2조 3,680억 동 (전년 대비 +38%), 표의 두번째 줄

- 자기매매(Prop Trading): 9,830억 동 (전년 대비 +47%), 표의 세번째 줄

- 증권중개(브로커리지): 9,080억 동 (전년 대비 +7%), 표의 첫번째 줄

이처럼 마진거래가 전체 매출의 절반 이상을 차지하며 핵심 사업으로 자리잡고 있습니다.

자기매매 부문 역시 큰 폭의 성장이 기대되고 있어, 증시 활황 여부에 따라 추가적인 상향 조정도 가능할 것으로 보입니다.

주주를 위한 배당 및 투자 소식도 발표

HSC는 2024년도 배당금을 두 차례에 걸쳐 현금으로 지급할 계획입니다.

- 1차 배당: 5% 현금배당, 약 3,600억 동 (2025년 2월 지급 완료)

- 2차 배당: 4% 현금배당, 약 2,880억 동 (2025년 6월 6일 지급 예정, 기준일 5월 14일)

또한, HSC는 VietinBank(CTG)의 2조 동 규모 후순위채권에도 투자한다고 밝혔습니다.

이 채권은 8년 만기에 3년 이후 조기상환 가능, 비전환형/무보증 채권이며, 6개월 변동금리(참고금리 + 1.05%) 구조를 가지고 있습니다.

참고금리는 4대 국영은행(Vietcombank, VietinBank, BIDV, Agribank)의 12개월 정기예금 평균 금리를 기준으로 합니다.

시장 반응: “좋은 실적인데도 주가는 정체?”

실적 발표 이후 투자자 커뮤니티에서는 여러 반응이 나왔습니다.

일부는 실적에 긍정적이지만, 다른 일부는 주가가 이미 실적을 선반영했다고 평가하며 관망세를 보이고 있습니다.

💬 주요 댓글 반응 요약:

- 긍정적 의견 “순이익 24% 성장인데 왜 이렇게 욕하지? 은행보다 훨씬 낫잖아”

“이번엔 4만 동 돌파하자!” - 부정적 의견 “좋은 실적 다 반영돼서 주가 이미 고점 찍었잖아”

“대형 증권주는 다 끝났고, VND나 VIX처럼 중소형주가 낫다”

“매출은 큰데 수익성은 중소기업 수준”

투자자 사이에서 ‘대형 증권주 실적 둔화 vs 안정적인 배당주로서의 가치’라는 관점이 충돌하고 있음을 보여줍니다.

결론 및 시사점

호찌민시 증권사 HSC (HCM)는 2025년에도 마진거래와 자기매매를 중심으로 한 성장 전략을 이어갈 전망입니다.

높은 수익률과 안정적인 배당정책은 매력적이지만, 시장에서는 이미 일정 부분 선반영되었다는 인식이 퍼져 있어 주가 상승 탄력은 제한적일 수 있습니다.

요약하자면, HCM은 마진거래 중심의 수익성과 일정 수준의 배당을 갖춘 종목입니다.

다만 이를 단순히 ‘안정적인 배당주’로 보기보다는, 시장 변화와 수익 구조를 지속적으로 점검하며 접근할 필요가 있습니다.

기사 출처: HSC dự kiến lợi nhuận năm 2025 trên 1.600 tỷ đồng

지난 포스트 다시보기

베트남 증시 하락 우려, 관건은 ‘관세’? 베트남 증시 다음 시나리오는?

DLG 2024 실적, ‘깜짝 흑자’…과연 구조조정 성공의 신호일까?

핑백: 폭스콘, 베트남 AI 서버 생산에 2,300만 달러 추가 투자