베트남 유동 자산, 기업의 재무 상태표에서 가장 먼저 등장하는 중요한 항목입니다.

유동 자산은 단기적으로 현금화될 수 있는 자산으로, 기업의 유동성을 평가하는 데 중요한 역할을 합니다.

베트남 주식 투자와 기업 분석에 있어서 반드시 이해해야 할 요소입니다.

이번 포스팅에서는 유동 자산의 구성과 기업의 유동성 평가 방법에 대해 자세히 설명하겠습니다.

유동 자산이란 무엇인가요?

유동 자산은 일반적으로 1년 이내에 현금화되거나 소비될 수 있는 자산을 말합니다.

이는 해당 기업의 정상 영업주기 내에 현금화될 수 있는 자산들을 포함하며, 기업의 재무 건전성과 유동성을 평가하는 데 중요한 지표로 사용됩니다.

만약 기업이 충분한 유동 자산을 보유하고 있지 않다면, 유동성 위기에 빠질 수 있으며 이는 기업의 흑자부도나 파산으로 이어질 수 있습니다.

유동 자산의 구성

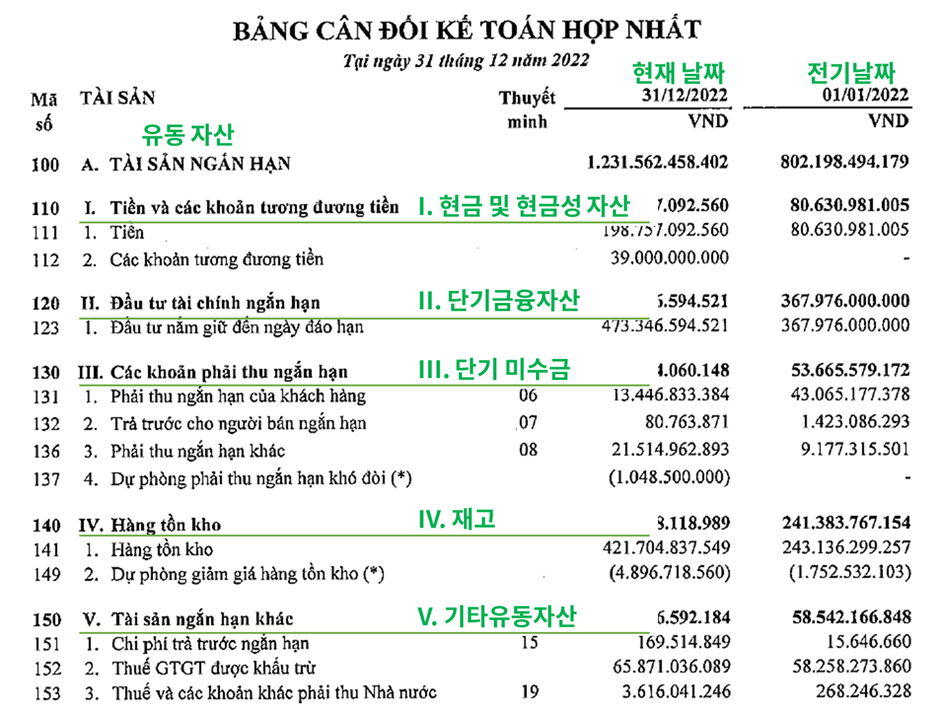

유동 자산은 크게 당좌 자산과 재고 자산으로 나누어집니다.

1. 당좌 자산

당좌 자산은 즉시 현금으로 전환할 수 있는 자산을 의미합니다.

주요 항목으로는 현금 및 현금성 자산, 단기 금융 자산, 그리고 단기 매출채권 등이 포함됩니다.

이러한 자산들은 기업의 유동성을 확보하는 데 중요한 역할을 하며, 언제든지 현금화가 가능한 자산들입니다.

2. 재고 자산

재고 자산은 기업이 생산하거나 판매함으로써 현금화될 수 있는 자산입니다.

여기에는 제품, 상품 등이 포함되며, 이러한 자산들은 기업이 지속적으로 생산과 판매를 통해 수익을 창출하는 데 중요한 역할을 합니다.

유동 자산의 중요성

유동 자산은 기업의 유동성을 평가하는 데 있어 중요한 지표입니다. 기업의 유동성이란, 기업이 단기적인 재무 의무를 이행할 수 있는 능력을 의미합니다.

충분한 유동 자산을 보유하고 있으면, 기업은 원활하게 운영될 수 있으며, 반대로 유동 자산이 부족하면 유동성 위기에 직면할 수 있습니다.

이는 심각한 경우 흑자부도로 이어질 수 있으며, 기업이 파산하는 상황을 초래할 수도 있습니다.

유동 자산의 흐름을 살펴보면, 기업은 재고 자산을 생산하고, 이를 판매(매출)하여 매출채권이 발생합니다.

이러한 매출채권은 이후 현금으로 전환되며, 이를 통해 다시 재고 자산을 생산하고, 이 과정을 반복하면서 기업은 수익을 창출하게 됩니다.

이러한 유동 자산의 순환 과정을 통해 기업의 유동성과 재무 건전성을 평가할 수 있습니다.

유동비율을 통한 유동성 평가

유동비율은 기업의 유동성을 평가하는 중요한 지표로 사용됩니다. 이는 유동 자산을 유동 부채로 나눈 값에 100을 곱한 비율로 계산됩니다.

- 유동비율 공식: (유동 자산 / 유동 부채) × 100

유동비율이 높을수록 기업이 단기적인 재무 의무를 이행할 수 있는 능력이 크다는 것을 의미하며, 이는 기업의 재무 건전성을 평가하는 중요한 기준이 됩니다.

결론

유동 자산은 기업의 재무 상태표에서 가장 중요한 항목 중 하나로, 기업의 유동성을 평가하는 데 필수적인 역할을 합니다.

당좌 자산과 재고 자산으로 구성된 유동 자산은 기업이 단기적으로 얼마나 현금화할 수 있는 자산을 보유하고 있는지를 보여줍니다.

베트남 주식 시장에 투자하고자 한다면, 이러한 유동 자산의 의미와 유동성을 평가하는 방법을 반드시 이해해야 합니다.

앞으로 주식 투자에 있어 유동 자산을 이해하고 활용하는 능력을 키워보세요.