겉으로 보면 좋아 보입니다.

2025년 베트남 은행권 전체 이익은 크게 늘었습니다.

기사 제목만 보면 ‘역대급 실적’이라는 말이 나와도 이상하지 않습니다.

그런데 막상 개별 은행을 하나씩 뜯어보면 분위기가 다릅니다.

목표 이익을 채운 은행보다 계획 미달 은행이 더 많습니다.

수익은 늘었는데 체력은 약해진, 조금 어색한 그림입니다.

그래서 이번 글은 단순 뉴스 요약이 아닙니다.

그래서 이번 글에서는 2025년 베트남 은행 실적을 은행별로 정리하고, 수익성 둔화의 원인과 2026년 은행주 투자 포인트까지 함께 짚어보겠습니다.

전체 베트남 은행 실적 먼저 보겠습니다

2025년 상장 은행 27곳의 총 세전이익은

356.6조 동(VND)

→ 약 137억 달러(USD)

(환율 1달러 = 26,000동 기준)

전년 대비 +19% 증가입니다.

표면적으로는 꽤 인상적인 성장입니다.

하지만 여기서 한 발 더 들어가야 합니다.

‘산업 평균은 좋다 → 개별 은행은 힘들다’

이 괴리가 지금 베트남 은행주가 약한 가장 큰 이유입니다.

왜 수익성 둔화가 나타났을까

2025년 베트남 은행권을 관통한 공통 키워드는 세 가지입니다.

조달금리 상승으로 예금 이자 비용이 늘었고, 대출 금리는 경쟁 때문에 쉽게 올리지 못했습니다.

여기에 부실채권(NPL) 대비 충당금까지 크게 늘었습니다.

결국 구조는 단순합니다.

벌어도 비용으로 대부분 빠져나가는 해였습니다.

은행이 성장주라기보다 ‘방어주’처럼 움직일 수밖에 없는 환경이었습니다.

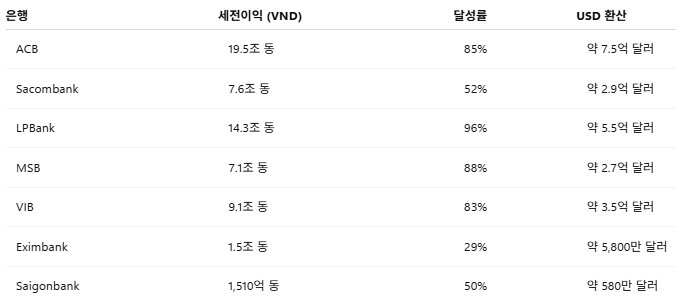

주요 은행별 베트남 은행 실적 (VND / USD 환산)

대형 은행도 예외는 아니었습니다

ACB

19.5조 동이라는 큰 이익을 냈지만 목표 23조 동에는 못 미쳤습니다.

충당금 증가와 예대마진(NIM) 축소가 동시에 나타났습니다.

잘 버티긴 했지만 ‘호황’이라고 부르기는 어려운 실적입니다.

Sacombank

자산 건전성이 가장 큰 문제였습니다.

NPL 비율이 2%대에서 6%대로 급등했고, 충당금만 11.4조 동(약 4.4억 달러)을 쌓았습니다.

이익 대부분이 리스크 비용으로 사라진 셈입니다.

Eximbank

달성률 29%만 보면 실망스럽습니다.

하지만 의도적으로 1.5조 동 이상 충당금 적립을 선택했습니다.

단기 이익을 포기하고 안전성을 확보한 전략입니다.

장기 투자자라면 오히려 긍정적으로 볼 수도 있는 선택입니다.

지금 베트남 은행주는 어떤 국면일까

몇 년 전만 해도 은행주는 비교적 쉬운 종목이었습니다.

대출 성장만 따라가도 이익이 늘었기 때문입니다.

하지만 이제는 다릅니다.

‘아무 은행이나 사는 시대’가 아니라 ‘체력 좋은 은행을 고르는 시대’가 됐습니다.

이 차이를 이해하지 못하면 수익률도 크게 벌어집니다.

2026년 베트남 은행주 투자 체크 포인트

앞으로는 다음 요소가 더 중요해질 가능성이 큽니다.

- 자산 건전성 관리 능력

- 충당금 커버리지

- NIM 회복 속도

- 저비용 예금 조달력

이 네 가지가 사실상 은행의 체력 지표입니다.

단순히 ‘이익 증가 뉴스’만 보고 접근하기보다는, 숫자의 질을 먼저 확인하는 습관이 필요합니다.

마무리 생각

2025년 베트남 은행 실적은 분명 성장했습니다.

그러나 그 성장은 이전처럼 편안한 성장이 아니었습니다.

비용과 리스크 관리가 이익을 잠식하는 구조가 나타났고, 은행마다 체력 차이도 더 커졌습니다.

그래서 지금은 공격적인 구간이 아니라 선별의 구간입니다.

조금 느긋하게, 숫자를 천천히 비교하면서 접근하는 것이 오히려 더 좋은 성과로 이어질 가능성이 높습니다.

은행주는 원래 ‘빨리 사는 종목’이 아니라 제대로 사는 종목’이니까요.