뉴엔에이아이 공모주

2025년 6월 24일, 경쟁률 1 468 : 1·증거금 6조 1 140억 원이라는 숫자가 코스닥 AI 열풍의 온도를 증명했습니다.

“이미 청약은 끝났는데 지금 분석해도 늦지 않았을까?”라는 의문이 당연히 들 수 있습니다.

하지만 진짜 승부는 7월 4일 상장 이후에 펼쳐집니다.

본 글은 ▲청약 마감 데이터에 숨은 기관·개인 수급 시그널 ▲상장 전 9일간 주가를 뒤흔들 3대 변수(락업·AI 피어 모멘텀·GPU CAPEX) ▲따블·따상 시나리오별 손익 테이블을 전문가의 시각으로 정리했습니다.

무엇보다 “상장 당일 ‘언제 매도·언제 매수할지” 실전 전략까지 담았으니, 뉴엔에이아이의 향후 주가 동선을 가늠하고 싶은 투자자라면 끝까지 읽어 보시길 권합니다.

그럼, 기관투자가들도 베팅한 ‘AI 대장주 후보’의 진짜 가치를 함께 해부해 보겠습니다.

1. 뉴엔에이아이 공모주 청약 마감 스냅숏

| 지표 | 수치 | 코멘트 |

|---|---|---|

| 일반청약 경쟁률 | 1 468.83 : 1 | 올해 AI IPO 중 최고 수준 |

| 청약 증거금 | 6조 1 140억 원 | 코스닥 평균(1~2조) 대비 3배 ↑ |

| 의무보유 확약률 | 17.2 % | 2025년 상장사 중 최상위권 |

| 상장 예정일 | 2025-07-04(목) | 납입 → 환불(6 / 26) 이후 단독 상장 |

해석 : 기관·개인 모두 ‘AI 섹터 프리미엄’을 반영해 공격적으로 베팅했다는 방증. 상장 전까지 모멘텀이 유지될 가능성이 크다.

2. 기업 개요 & 성장 스토리

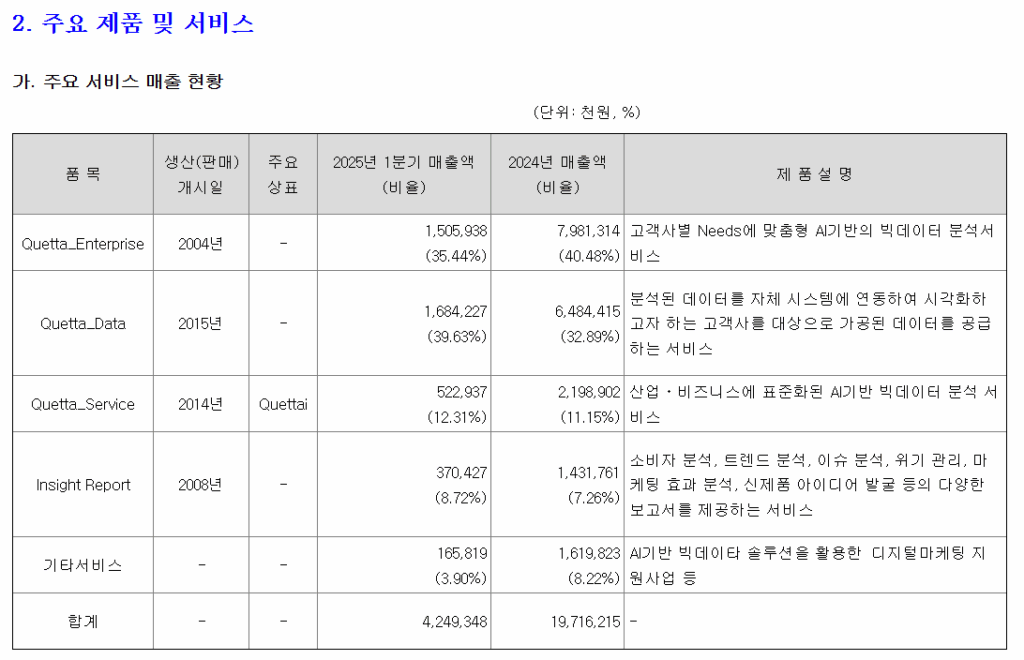

- 정체성 : 생성형 AI 기반 빅데이터 분석 전문기업(전 사명 :R.S.N → 2024 년 9 월 변경).

- 주력 플랫폼

- Quetta Enterprise (맞춤 분석·매출 비중 40%)

- Quetta Service (클라우드 구독·11%)

- Quetta Data (데이터 가공·33%)

- 주요 고객사 : 삼성전자·KT·현대차·한국은행 등 민관 600 여 곳.

- 재무(2024): 매출 197억, 영업이익 4억, 금융비용 영향으로 순손실 56억. 2025년 1분기에는 매출 42억·영업손실 8억이 발생해 2027년 목표(영업익 141억) 달성을 위해선 이익률 반등이 필수적이다.

3. 상장 전 3대 변수

① 락업 해제 스케줄

- 상장 직후 : 유통 가능 지분 27.99 %

- +1 개월(8 / 4) : 37.9 %

- +3 개월(10 / 7) : 49.6 %

→ 1개월차 추가 물량 유입 때 단기 변동성 확대 가능.

② AI 섹터 피어 주가

- 코난테크놀로지·솔트룩스·바이브컴퍼니가 6월 들어 평균 25 % 반등.

- AI 정책 기대가 밸류에이션 프리미엄을 지지.

③ GPU CAPEX 집행

- 공모자금 328 억 중 307 억을 R&D·인건비, 20.7 억을 GPU 구매에 투입 예정.

- CAPEX 집행 결과가 2026~27년 실적 눈높이를 결정.

4. 밸류에이션 체크포인트

| 항목 | 뉴엔에이아이(공모가) | 피어 평균* | 코멘트 |

|---|---|---|---|

| 시가총액 | 1 332 억 원 | — | 공모가 15,000 원 기준 |

| 2025 E 매출 | 251 억(가이던스) | — | 1 분기 적자 반영 시 하향 리스크 |

| 적용 PER | 21.6배 | 21.6배 | 피어(한컴·엑셈·모코엠·비아이매트릭스) 평균 |

| 상장초 PER | 24~28배(따상 · 따블) | — | 과열 구간 진입 가능성 |

* 적자 기업(솔트룩스 등) 제외

5. 상장일 주가 시나리오

| 시나리오 | 시초가(원) | 상장일 최대가(원) | 조건 |

|---|---|---|---|

| A. 따상 | 19,500 | 25,350 | 시장 AI 훈풍 + 매수 대기 수요 지속 |

| B. 따블 | 30,000 | 39,000 | 기관·개인 동반 추격 매수 |

| C. 공모가±10 % | 13,500~16,500 | 14,850~20,130 | 실적 우려·AI 섹터 조정 |

주포인트 : 의무보유 17 %가 매도 압력을 일부 차단하지만, 락업·실적 우려가 겹치면 B→C 전환 가능성도 염두.

6. 홀딩 체크리스트 ― 긍정(PROS) vs 부정(CONS)

(청약 참여 여부와 관계없이 ‘지금부터 보유해도 되는가?’를 판단할 때 살펴볼 핵심 요인)

| 카테고리 | 보유를 긍정할 사유 (PROS) | 주의‧경계할 사유 (CONS) |

|---|---|---|

| ① 산업·수요 | • 국내 AI·빅데이터 시장 연 10 ~ 15 % 성장 전망—IDC·SNS Insider 예측. • 정부 ‘4대 AI 플래그십’·AI기본법 제정 → 장기 정책 모멘텀. | • 거시 둔화 시 IT 예산은 후순위로 밀려 수요 급감 가능성. • 생성형 AI 열풍이 식으면 밸류에이션 프리미엄 축소 위험. |

| ② 제품·기술 | • 20년 축적한 비정형 구어체 NLP 특화—국내 경쟁 우위 영역 확보. • 900+ 도메인 모델·1,800억건 데이터·10개 언어 분석 역량 → 진입 장벽. | • 글로벌 Brandwatch·Sprinklr 등 해외 선진업체 국내 진출시 기술 격차 노출 가능. • R&D 실패 또는 지연 시 신규 매출 파이프라인 불투명. |

| ③ 고객·매출 구조 | • 삼성·KT·현대 등 민간 매출 90 % 이상→ 공공 의존도 낮음. • 구독형 SaaS 전환 덕분에 고객 이탈‧재계약 리스크 일부 완충. | • 상위 2대 고객 매출 비중 33 % 수준 → 대형 고객 프로젝트 중단 시 실적 공백. • 매출의 4Q 집중(계절성) → 분기 실적 변동폭 크다. |

| ④ 재무·현금흐름 | • 매출은 3년 연속 두 자릿수 성장(2022~24). • 2024년까지 누적 영업손익은 여전히 흑자 유지(4.3억). | • 2024년 순손실 56억, 2025 1Q 영업손실 8.2억—이익 체력 약화. • 인건비 비중 70 %+, AI 인력난 → 인건비 상승압력 상존. |

| ⑤ 밸류에이션·수급 | • 기관 의무보유 17 %·유통주식 28 % → 상장 초 공급 쇼크 완화. • 공모가 기준 PER 21.6배, 동종 흑자 AI주(한컴·엑셈) 대비 유사 수준. | • 따상·따블 시 PER 24~28배 → 밸류 부담 급등. • 1·3개월 후 락업 해제 비중 38 %, 50 % → 추가 매물 경계. |

| ⑥ 외부 리스크 | • 개인정보·저작권 컴플라이언스 체계 구축, 내부 법무 프로세스 존재. | • 규제 강화(개인정보·저작권) 시 추가 개발·법무 비용 발생 가능. • 서버 장애·IDC 문제 발생 시 실시간 서비스 특성상 평판 손상 위험. |

한줄 정리

결국 “기술 경쟁력 유지 + 매출 다변화 속도”가 이어지면 보유, 그렇지 않으면 관망이 합리적입니다.

장기 관점(2 ~ 3 년) ➜ “AI·비정형 텍스트 분석” 특화 포지션이 시장 성장과 맞물려 알파를 줄 수 있음.

단기 관점(상장 직후 ~ 6 개월) ➜ 락업 해제·실적 공백 구간에서 수급·모멘텀 리스크가 크므로 변동성 관리 필수.

7. 리스크 체크리스트

- 추정 실적 달성 실패 — 1 분기 적자 지속 시 가이던스 신뢰도 저하.

- GPU·인력 CAPEX 부담 — 현금흐름 악화 시 추가 증자 가능성.

- AI 섹터 과열 후 조정 — 밴드 상단 PER 21.6배도 재평가 받을 수 있음.

8. 뉴엔에이아이 공모주 결론 & 핵심 Takeaways

흥행 지표

경쟁률 1 468 : 1, 증거금 6.1 조 원, 의무보유 확약 17.2 % → 2025년 코스닥 AI IPO 중 ‘최상위급’으로 기관·개인 수요가 충분히 검증됨.

변수 캘린더

상장일까지 남은 9 일 동안 ▸ AI 정책 뉴스 ▸ 피어(솔트룩스·코난테크놀로지 등) 주가 흐름 ▸ 락업 해제 스케줄(상장 직후 28 % → +1 M 38 % → +3 M 50 %)이 기대‧우려 모두를 결정한다.

의사결정 프레임

긍정 요인 : 구어체 NLP 특화 기술·민간 매출 90 % 구조·정부 AI 육성 정책.

부정 요인 : 상장 뒤 실적 공백(1Q 적자)·따상 시 PER 24 배 이상 밸류 부담·인건비·락업 물량 리스크.

➜ 본인의 투자 성향에 맞춰 “기술 성장 스토리 vs 단기 변동성” 사이에서 비중을 조정하는 접근이 합리적이다.

DISCLAIMER

본 글은 투자 참고 자료이며, 특정 종목의 매수·매도 행위를 권유하지 않습니다. 투자 결과에 대한 책임은 투자자 본인에게 있음을 알려드립니다.