IDC 베트남 산업단지 기업분석 – 재무, 배당, 투자 포인트 종합 (2025)

베트남에 투자하는 사람이라면 한 번쯤 들어봤을 이름, IDC.

공식 명칭은 Tổng công ty IDICO – CTCP, 하노이 증권거래소(HNX)에 상장된 종목 코드 IDC로, 지금은 베트남 산업단지 개발의 대표주자로 불립니다.

1990년대 말, 베트남이 개방정책과 함께 제조업 기지로 부상할 때 등장해, 국영기업에서 출발해 민영화, 상장, 재편을 거쳐 현재의 모습을 갖추었습니다.

단순히 땅을 임대하는 회사가 아니라, 전기·물·폐수 처리, 그리고 주거 개발까지 포함한 산업 생태계를 만들어내는 기업.

IDC의 이야기는 곧 베트남 산업단지의 역사와도 맞닿아 있습니다.

IDC 베트남 산업단지 기업의 비전과 영역

IDC의 슬로건은 “Hài hoà đa phương – vững bền phát triển”, 우리말로 풀면 “조화로운 협력, 그리고 지속가능한 발전”입니다.

이 말처럼 IDC는 네 가지 영역에서 사업을 펼칩니다.

- 산업단지 개발 및 임대 – 전국 13개 KCN, 약 4,000ha 규모. IDC 매출의 60% 이상을 차지하는 핵심 사업으로, 토지 임대와 관리 수수료가 주요 수익원입니다.

- 에너지 – 수력·전력 공급, 태양광 발전. 전체 매출의 25~30%를 차지하며, 안정적 현금흐름을 뒷받침합니다.

- 주택·상업 부동산 – 근로자 주거·상업단지 개발. 매출 비중은 약 5~7%로 크진 않지만, 산업단지 수요와 연결된 부문입니다.

- 인프라 서비스 – BOT 도로, 용수·폐수처리, 관리 서비스. 매출 기여도는 3~5% 수준이지만, 산업단지 운영에 필수적인 보조적 역할을 합니다.

즉, IDC는 단순한 부동산 개발회사가 아니라, 산업 생태계 전반을 기획하고 운영하는 플랫폼 기업이라고 보는 게 맞습니다.

현장의 이야기 – 글로벌 기업들이 선택한 이유

2024년, 일본의 Suntory Pepsico, 네덜란드의 Heineken, 한국의 Hyosung 같은 글로벌 대기업들이 IDC의 산업단지를 다시 찾아왔습니다.

Hyosung은 이미 탄소섬유 공장을 지은 데 이어, 7억 3천만 달러 규모의 바이오 기반 BDO 프로젝트를 추가 투자했습니다.

IDC가 개발한 Phú Mỹ 2, Hựu Thạnh 같은 산업단지들이 바로 이들의 선택지였죠.

왜일까요?

위치가 좋고(항만, 공항, 고속도로 인접), 인프라가 탄탄하고, 친환경 솔루션까지 제공하기 때문입니다. FDI 기업들이 안심하고 공장을 세울 수 있는 토양을 만든 것입니다.

재무성과 분석

1. 손익계산서 – 매출과 이익의 흐름

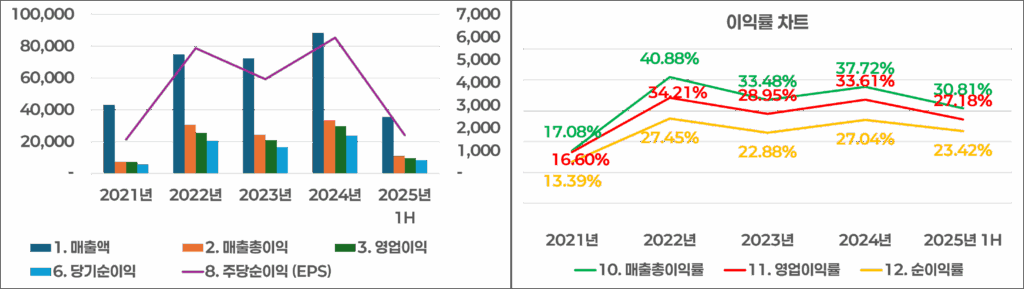

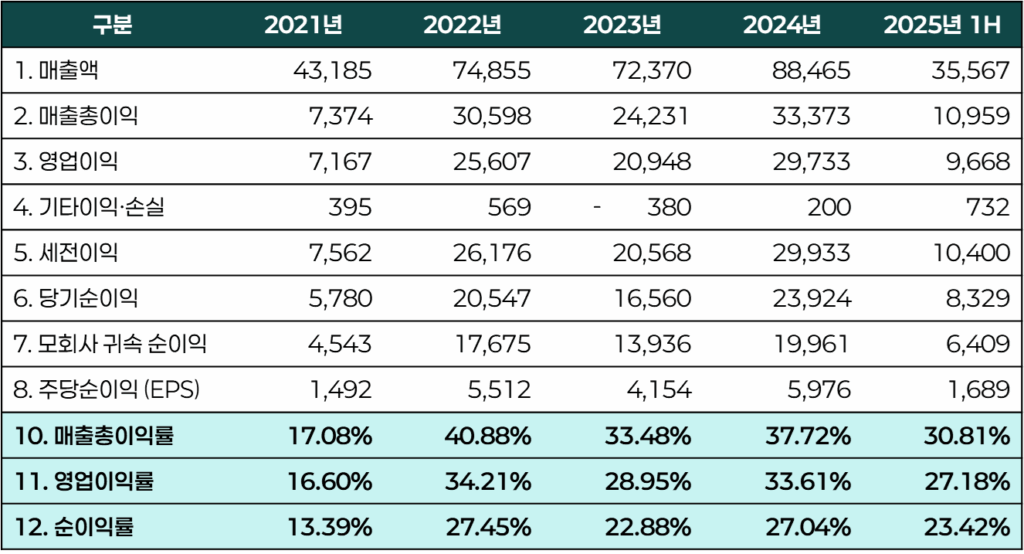

IDC의 매출은 2021년 4,318억 동에서 2024년 8,846억 동으로 2배 이상 성장했습니다.

특히 2022년에는 매출총이익률 40.9%, 영업이익률 34.2%로 정점을 찍으며 높은 수익성을 과시했습니다.

이후 2023~2024년에도 영업이익률 30% 내외를 유지하며 안정적 수익 구조를 증명했습니다.

2025년 상반기에는 매출 3,557억 동, 당기순이익 832억 동으로 전년 동기 대비 감소했습니다.

그러나 이는 산업단지 인프라 임대계약의 회계상 매출 인식 방식 때문입니다.

2024년에 일부 선급 임대료 전체를 일시적으로 매출로 인식하는 효과가 있었는데, 2025년 상반기에는 같은 효과가 반복되지 않아 기저효과로 이익이 줄어든 것입니다.

실제 영업활동의 둔화라기보다는 회계적 요인에 따른 착시라는 점이 중요합니다.

EPS 역시 2024년 5,976동에서 2025년 상반기 1,689동으로 하락했지만, 이는 같은 맥락에서 해석할 수 있습니다.

IDC는 본질적으로 여전히 높은 수익성을 가진 산업단지 운영 기업이라는 점은 변함이 없습니다.

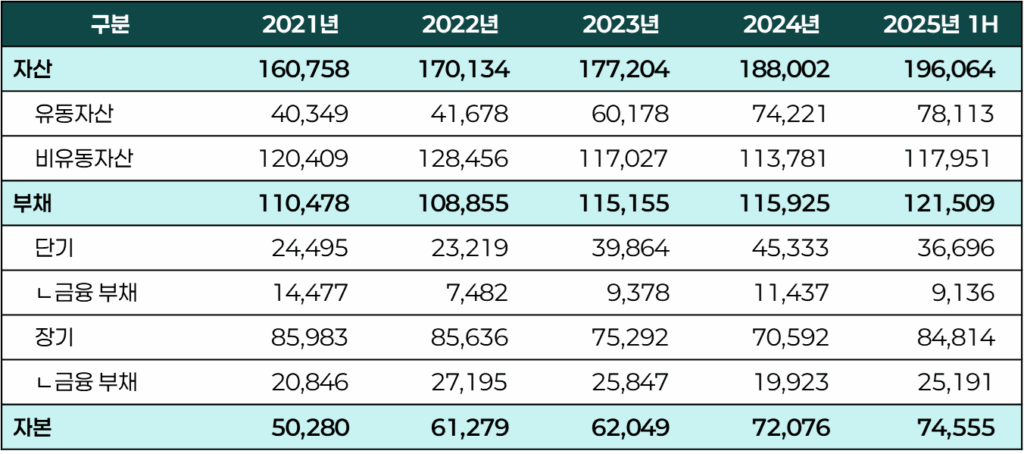

2. 재무상태표 – 자산과 부채의 균형

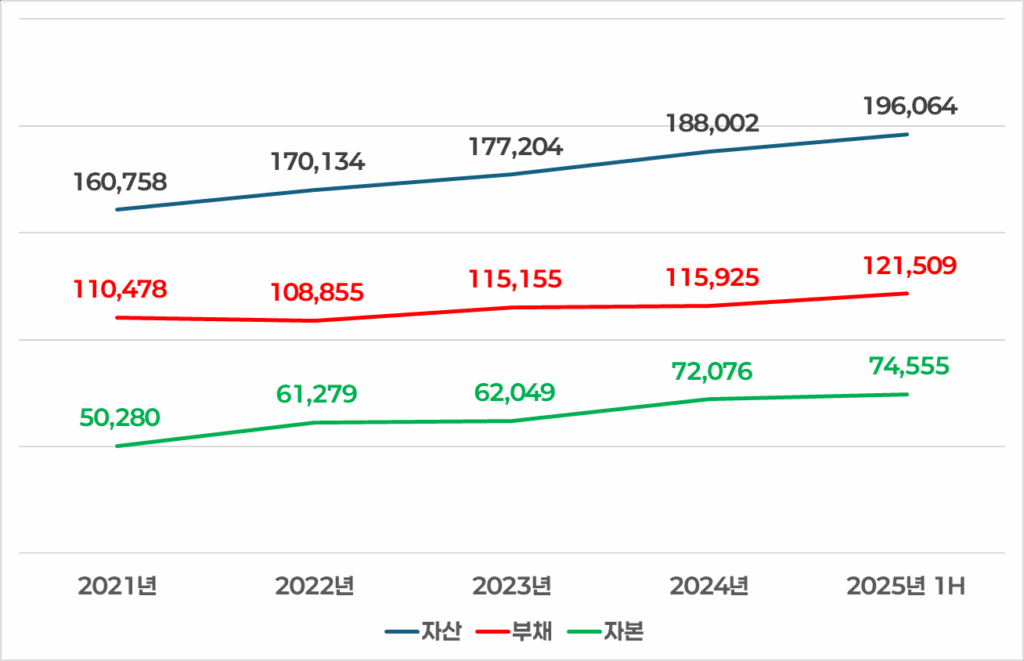

IDC의 총자산은 2021년 16.1조 동에서 2025년 상반기 19.6조 동까지 꾸준히 증가했습니다.

이 과정에서 자본총계가 5.0조 동에서 7.4조 동으로 확대되며, 자본 확충이 자산 성장의 원동력이 된 점이 눈에 띕니다.

자본이 늘어날 때 자산도 함께 성장하는 건강한 구조를 보여준 것입니다.

부채는 같은 기간 11조 동대에서 12.1조 동으로 비교적 일정한 수준을 유지했습니다.

부채비율은 2021년 219%에서 2025년 상반기 163%로 안정화되었고, 이는 자본이 꾸준히 늘어난 결과라 할 수 있습니다.

또한 전체 부채 중 금융부채는 약 30% 내외로, 나머지 70%는 산업단지 사업 특성상 발생하는 운영부채입니다.

운영부채의 주요 항목을 보면:

- 단기 미실현 수익 8,401억 동

- 단기 충당부채 1.46조 동

- 장기 미실현 수익 5.47조 동

- 장기 차입금 2.52조 동

즉, 부채 상당 부분이 선급 임대료나 충당부채 같은 회계상 항목이며, 실제로는 앞으로 장기간 매출로 인식될 수익을 이미 확보한 상태입니다.

이는 겉보기에 부채가 많아 보여도 실제로는 현금흐름에 긍정적으로 작용할 수 있음을 의미합니다.

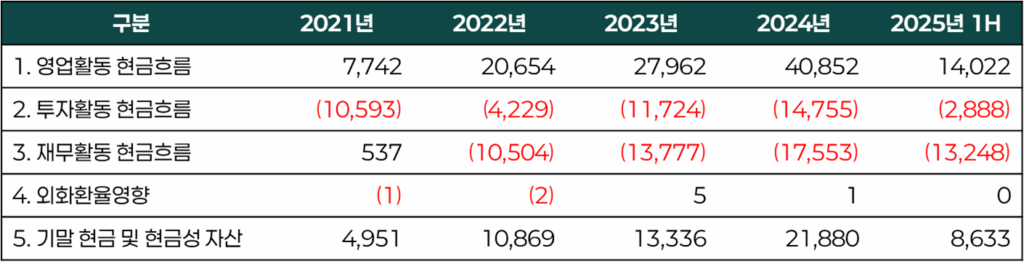

3. 현금흐름표 – 안정적 현금 창출

IDC의 현금흐름은 2021년을 제외하면 안정적 기업의 전형적인 패턴을 보입니다.

- 영업활동 현금흐름: 매년 꾸준히 플러스를 기록, 2024년에는 4,085억 동으로 최고치, 2025년 상반기에도 1,402억 동을 유지했습니다. 본업에서 현금을 지속적으로 벌어들이는 기업임을 입증합니다.

- 투자활동 현금흐름: 지속적으로 마이너스인데, 이는 고정자산 및 금융자산 투자 때문입니다. 2025년 상반기 기준으로 고정자산 투자 9,093억 동, 금융자산 투자 3조 1,316억 동으로 금융자산 투자가 압도적으로 많습니다. 이는 향후 이자수익 창출을 통해 현금창출력을 강화할 수 있는 기반이 됩니다.

- 재무활동 현금흐름: 매년 음수인데, 이는 차입금보다 상환액이 크고 배당 지급이 포함되어 있기 때문입니다. 즉, IDC는 “잘 빌리고, 잘 쓰고, 잘 갚으며, 동시에 주주환원까지 하는” 재무운용을 하고 있는 셈입니다.

📌 종합하면, IDC 베트남 산업단지는 매출과 이익의 꾸준한 성장, 자본 확충에 기반한 안정적 자산 증가, 영업현금 창출력과 보수적 차입관리라는 세 가지 특징을 가진 기업입니다.

단기적으로 2025년 상반기 실적이 주춤했지만, 이는 일회성 회계 요인일 뿐, IDC의 본질적인 성장성과 재무 안정성에는 큰 흔들림이 없습니다.

주주에게 돌아가는 몫 – 배당 정책

IDC는 상장 이후 꾸준히 주주에게 이익을 환원해 왔으며, 특히 2021년 이후에는 배당 규모와 방식이 한층 안정적인 패턴을 보여주고 있습니다.

2021년에는 현금배당으로 총 3,000동(2,400 + 600)을 두 차례 나누어 지급했으며, 동시에 주식배당 10%를 단행해 자본 확충과 주주환원을 병행했습니다.

2022년에는 현금배당만으로 두 차례에 걸쳐 총 4,000동을 지급했는데, 이는 자본금의 40%에 해당합니다. 이 해 EPS는 5,512동이었으므로 배당성향은 약 72.5%에 달했습니다.

2023년에는 현금배당을 세 차례(2,000 + 1,500 + 500)로 나누어 지급하며 총 4,000동을 환원했습니다. 자본금 기준으로 40%에 해당하며, 역시 순이익의 약 70% 수준이 배당으로 돌아갔습니다.

2024년 실적에 대해서는 배당 규모가 한층 확대되었습니다. 총 자본금의 50%를 배당으로 확정했으며, 그 중 35%는 현금배당, 15%는 주식배당이었습니다.

현금배당만 약 1,155억 동, 주식배당 약 495억 동을 포함해 총 약 1,650억 동이 주주에게 돌아갔습니다. 이는 연결 기준 순이익 2,392억 동 대비 약 69%의 배당성향으로, 베트남 증시 내에서도 높은 수준이라 할 수 있습니다.

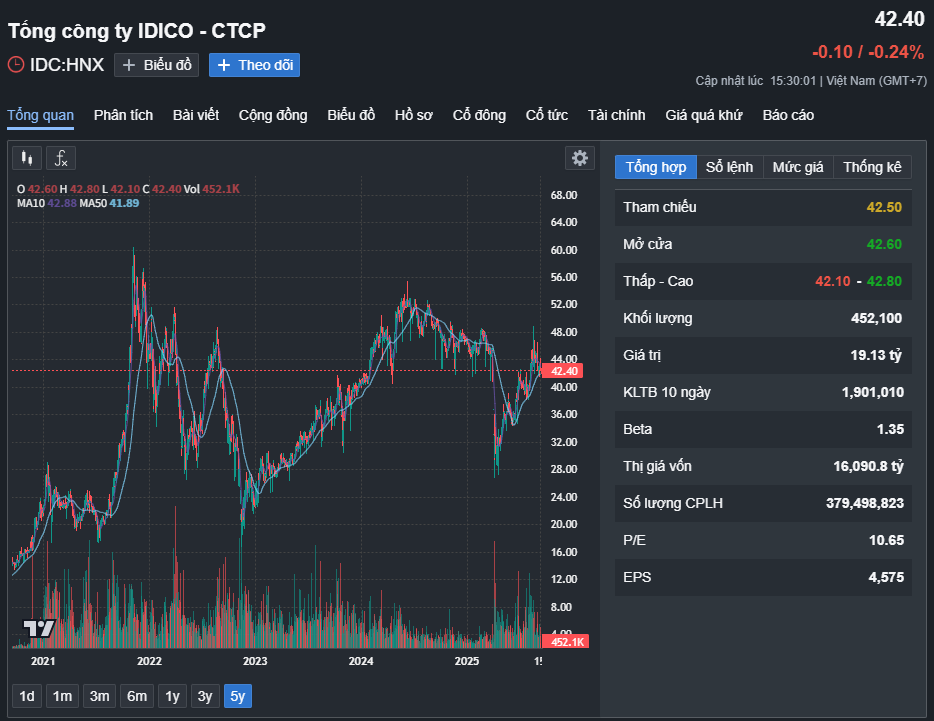

2025년 실적에 대해서도 주총에서 자본금의 35% 현금배당이 예고되었습니다. 이는 주당 3,500동에 해당하며, 현재 주가(42,500동 기준)로 계산하면 배당수익률 8.2%를 기대할 수 있습니다.

다만 배당은 어디까지나 계획 대비 실적이 충족될 경우를 전제로 합니다. 2025년 반기까지의 실적은 계획 대비 약 40% 달성에 머물러 있으며, 하반기에 남은 60%를 다 채우지 못할 경우 배당 규모가 다소 줄어들 가능성도 배제할 수 없습니다.

결국 IDC의 배당정책은 명확합니다. 매년 자본금의 40~50% 수준, 순이익의 약 70%를 배당으로 환원하는 기조를 유지하고 있으며, 필요할 때는 주식배당을 병행해 자본도 확충합니다.

이는 단순한 성장기업을 넘어, 꾸준히 주주와 성과를 나누는 주주친화적 기업임을 보여줍니다.

투자 포인트 – 왜 IDC인가

IDC를 주목해야 하는 이유는 분명합니다.

첫째, IDC 베트남 산업단지는 전국 13개 단지, 약 4,000ha를 보유한 핵심주입니다.

IDC는 전국 13개 단지, 약 4,000ha 규모의 포트폴리오를 보유하고 있으며, 이는 단일 기업으로는 손꼽히는 수준입니다.

둘째, 글로벌 공급망 재편의 수혜주입니다.

‘차이나 플러스 원(China Plus One)’ 전략은 여전히 유효합니다.

중국 내 인건비 상승, 미·중 무역 갈등, 관세 리스크 등으로 글로벌 제조업체들이 중국 외 지역을 찾고 있고, 그 대안 중 하나가 바로 베트남입니다.

실제로 베트남은 미국으로 향하는 수출 비중이 30%를 넘고, 전자·반도체 부품부터 소비재까지 다양한 제조업체가 IDC 베트남 산업단지를 포함한 주요 단지로 생산 기지를 이전·확대하는 움직임을 보이고 있습니다.

결국 IDC 베트남 산업단지는 이 흐름의 한복판에 있다는 점에서 강력한 투자 포인트입니다.

셋째, ESG 선도 기업이라는 점입니다.

IDC는 단순히 땅을 임대하는 것이 아니라 폐수 처리, 용수 공급, 태양광 발전 등 친환경 인프라를 제공하며 글로벌 투자자의 ESG 요건을 충족시킵니다. 이는 외국인 투자 유치에서 중요한 차별화 요소입니다.

넷째, 신규 성장 모멘텀입니다.

2026년부터 Tân Phước 1, Vinh Quang 등 신규 프로젝트가 본격적으로 매출에 반영될 예정입니다.

현재의 성장은 예고편에 불과하고, 신규 단지가 가동되면 매출·이익은 또 한 번 도약할 수 있습니다.

리스크 요인 – 놓치지 말아야 할 부분

하지만 모든 투자가 장밋빛은 아닙니다. IDC를 둘러싼 리스크는 크게 두 갈래로 나눠볼 수 있습니다.

첫째, 공식적으로 보고서에서 밝힌 리스크입니다.

- 산업 특성상 건설·운영 과정에서 발생할 수 있는 안전사고 리스크.

- 다각화된 사업 특성 때문에 기업법·투자법·노동법·환경법·세법 등 다양한 규제를 동시에 적용받는 법률·제도 리스크.

둘째, 시장과 글로벌 환경에서 비롯되는 현실적 리스크입니다.

- FDI 유입의 불확실성: 현재는 차이나 플러스 원 전략 덕분에 외국계 투자 수요가 유입되고 있지만, 글로벌 경기 침체가 장기화되거나 미국의 대중국 관세 정책 변화가 베트남에도 영향을 미칠 경우, FDI 속도는 둔화될 수 있습니다. 즉, 같은 요인이 ‘기회’이자 동시에 ‘위험’으로 작용할 수 있습니다.

- 정책·세제 변화: 2025년 이후부터 산업단지 내 투자 인센티브는 단순히 위치가 아니라 기술, 친환경성, 규모 등 다른 조건을 요구하는 방향으로 바뀌고 있습니다. IDC의 신규 프로젝트가 이런 정책 변화에 얼마나 신속히 적응할 수 있을지가 변수입니다.

- CAPEX 부담 확대: Tân Phước 1, Vinh Quang 등 신규 단지 개발 과정에서 투자비가 증가하고 있어, 단기적으로 현금흐름에 부담이 될 수 있습니다.

- 경쟁 심화: 베트남 내 신규 산업단지 공급이 늘고 있고, 인도네시아·인도 등 주변국도 산업단지 유치에 나서고 있어 경쟁이 치열해질 수 있습니다.

- 환율 및 원자재 리스크: 글로벌 인플레이션과 환율 변동, 물류·에너지 비용 상승도 중장기적 변수입니다.

결론 – 지금 IDC를 바라보는 시선

IDC 베트남 산업단지는 지난 몇 년간 매출과 순이익 모두 안정적으로 성장하며, 재무제표 전반에서 높은 이익률과 꾸준한 현금창출력을 보여왔습니다.

특히 영업활동 현금흐름이 매년 플러스를 유지해 왔다는 점은 기업의 체질이 건강하다는 것을 의미합니다.

다만 2025년 상반기 실적은 전년 대비 둔화를 보였습니다.

이는 주가의 하락 때문이 아니라, 일회성 매출 인식 방식과 신규 산업단지 매출 반영 지연 등 회계·사업 구조적 요인에 따른 조정입니다.

재무 상태 측면에서는 자산과 자본이 꾸준히 늘고 있으며, 부채 역시 일정 수준을 유지하고 있어 구조적 불안은 크지 않습니다.

다만 운영 부채 비중이 여전히 높다는 점은 단기 유동성 관리에서 주시할 필요가 있습니다.

현금흐름 측면에서는, 투자활동과 재무활동에서 꾸준히 현금 유출이 있었지만 이는 미래 성장을 위한 투자와 차입금 상환, 배당 지급에 따른 것으로 해석됩니다.

즉, 잘 빌리고 잘 갚으며 동시에 주주 환원도 병행하는 안정적 흐름으로 볼 수 있습니다.

외부적으로는 글로벌 경기 둔화, 환율 변동, 미·중 갈등 심화 등 불확실성이 존재합니다.

특히 FDI 유입은 ‘차이나 플러스 원’ 전략의 수혜 요인이면서 동시에 경기 사이클에 따라 둔화될 수 있는 리스크 요인이기도 합니다.

그럼에도 불구하고, 베트남이 여전히 글로벌 공급망 재편의 핵심 대안지라는 점, 그리고 IDC가 ESG 친화적 인프라를 갖춘 대표 산업단지 운영사라는 점은 중장기 성장성을 뒷받침합니다.

결과적으로, IDC 베트남 산업단지는 단기적으로 실적 변동성이 있지만, 전반적인 재무 안정성과 산업적 위치를 고려할 때 중장기적으로 긍정적인 성장 스토리를 이어갈 가능성이 높다고 평가할 수 있습니다.

📌 디스클레이머

본 글은 IDC 베트남 산업단지에 대한 공개 자료와 재무제표 등을 바탕으로 작성된 기업 분석 리포트입니다.

여기서 제공되는 모든 내용은 일반적인 정보 제공을 목적으로 하며, 특정 종목의 매수·매도 권유나 투자 자문에 해당하지 않습니다.

IDC 및 베트남 증시 관련 수치는 작성 시점의 자료에 근거하고 있으나, 향후 시장 상황, 정책 변화, 환율 및 금리 등 외부 요인에 따라 달라질 수 있습니다.

투자의 최종 판단과 책임은 투자자 본인에게 있으며, 본 글 작성자는 어떠한 손실에 대해서도 책임을 지지 않습니다.

지난 기업분석 다시보기

ACB: ACB 기업 분석 리포트 – 성장의 가속과 유동성 관리의 과제

BAF: BAF 기업 분석 2025 – 연매출 3조 원 스마트팜 도약

CMG: CMG 기업 분석 – 연평균 12% 성장, 삼성 SDS와 함께하는 베트남 ICT 대표주

DBC: DBC 기업 분석 리포트 – 불황을 딛고 체질을 바꾸는 회복의 공식

EIB: Eximbank 기업 분석 리포트: 4년간 44% 자산 성장, 하지만 리스크는?

FPT: FPT 주식회사 기업 분석 – 베트남 ICT 리더의 AI·반도체 도약