호찌민 부동산주 KDH, 이익은 늘었는데 현금은 줄었다

1. KDH, 어떤 회사인가요?

베트남 주식시장에 투자하는 분들이라면 한 번쯤 들어봤을 이름, Khang Điền (KDH).

2001년 작은 주택개발사로 출발했지만, 이제는 호찌민을 대표하는 주거용 부동산 개발사로 자리매김했습니다.

본사는 호찌민 1군 사이공 센터에 있으며, 현재 10조 VND 이상의 자본금과 약 36조 VND 규모의 시가총액을 기록하고 있습니다

Khang Điền은 호찌민 주거용 부동산 시장에서 안정적인 수요와 꾸준한 분양 실적을 기록해 온 신뢰받는 개발사입니다.

2. KDH의 비전과 미션

- 비전: “Nơi đặt niềm tin – Nơi xây tổ ấm” (믿음을 주는 곳, 가정을 세우는 곳)

- 미션: 법적 투명성과 재무 건전성을 바탕으로 지속가능한 도시와 커뮤니티를 만드는 것

즉, 단순히 집을 파는 회사가 아니라 삶의 질을 함께 디자인하는 개발사를 지향합니다.

3. KDH의 성장 이야기

- 2007년: IPO, 비나캐피탈·프루덴셜 투자 유치

- 2010년: HSX 상장 (주식코드 KDH)

- 2014~2018년: Mega, Lucasta, Safira 등 대형 프로젝트 성공

- 2022~2024년: The Classia, The Privia, Keppel JV 프로젝트 가속화

20여 년간 축적된 노하우로 KDH는 이제 호찌민 동부·남부 핵심 입지에 500ha 이상 토지 보유라는 강력한 무기를 갖게 되었습니다.

4. 무슨 사업을 하나요?

- 주거용 부동산: 아파트, 타운하우스, 빌라

- 산업단지: Lê Minh Xuân 산업단지 (116ha, 임대율 100%)

- 부가사업: 교육, 건축·기술 컨설팅 등

5. 주요 프로젝트 한눈에 보기

- 완료된 대표작: Verosa Park, Safira, Lovera Vista, The Classia

- 2024 하이라이트:

- The Privia (Bình Tân) 조기 준공 및 인도

- The Classia (Thủ Đức) 대규모 소유권 증서 발급 완료

- 진행 중: Bình Trưng Đông 1·2 (Keppel JV), KCN Lê Minh Xuân 확장

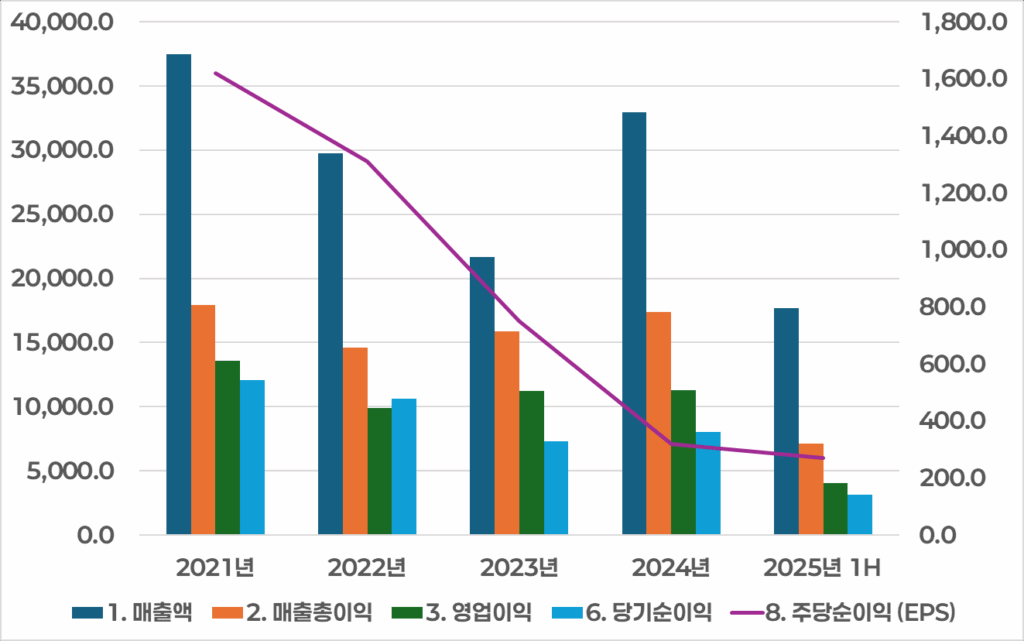

6. 숫자로 보는 KDH (2021~2025.1H)

재무 상태표 분석

- 자산: 2021년 14조 VND에서 2025년 상반기 31조 VND까지 꾸준히 확대

- 부채: 같은 기간 4조 VND에서 11조 VND 수준으로 증가, 특히 장기 금융부채가 비중을 확대

- 자본: 2021년 10조 VND에서 2024년 19조 VND까지 큰 폭의 성장을 보였으나, 2025년 상반기에는 약 19.7조 VND로 소폭 증가에 그치며 다소 정체된 모습

👉 전반적으로 안정적인 재무 확장을 이어왔지만, 최근에는 자본 성장세가 완만해진 점도 주목할 필요가 있습니다.

손익 흐름과 수익성 변화

매출·이익 흐름

2021년 이후 KDH의 매출과 순이익은 프로젝트 성과에 따라 큰 폭의 변동을 보였습니다.

- 2021년 매출 3.7조 VND에서 2023년 2.1조 VND까지 하락했으나,

- 2024년에는 The Privia 프로젝트 완판 효과로 3.3조 VND까지 회복했습니다.

- 순이익도 2023년 7,160억 VND에서 2024년 8,100억 VND으로 반등했으며, 2025년 상반기에는 3,150억 VND을 기록했습니다.

👉 다만, 이는 시장 전반 회복이 아니라 개별 프로젝트 성공 덕분에 나타난 반등이라는 점을 주목해야 합니다.

또한 2025년 하반기에는 Keppel 합작 개발이 본격화되면서 추가 매출 인식이 기대됩니다.

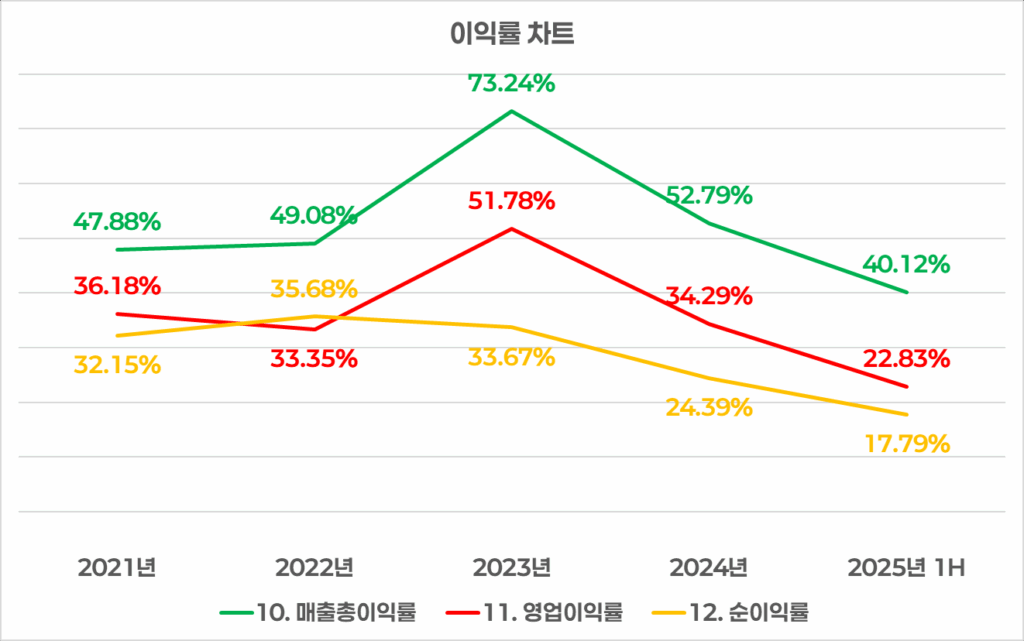

이익률 추이

수익성 지표는 조금 다른 이야기를 들려줍니다.

- 매출총이익률은 2023년에 73%까지 치솟았지만,

- 2024년에는 53%, 2025년 상반기에는 40%까지 하락했습니다.

- 영업이익률과 순이익률 역시 같은 흐름을 보이며 2025년 상반기에는 각각 23%, 18% 수준에 머물렀습니다.

이는 ① 신규 프로젝트 초기 비용 증가, ② 금융비용 확대, ③ 전반적 시장 침체가 복합적으로 작용한 결과입니다.

즉, 매출은 늘었지만 순이익률은 줄어드는 전형적인 구조가 드러나고 있습니다.

👉 KDH는 2024년 기준으로 여전히 업계 평균을 웃도는 순이익률을 기록했지만, 이는 개별 프로젝트 성과에 따른 일시적 효과가 크며, 예전처럼 30~50%대 고이익률을 안정적으로 유지하기는 어려운 국면이라는 점을 이해할 필요가 있습니다.

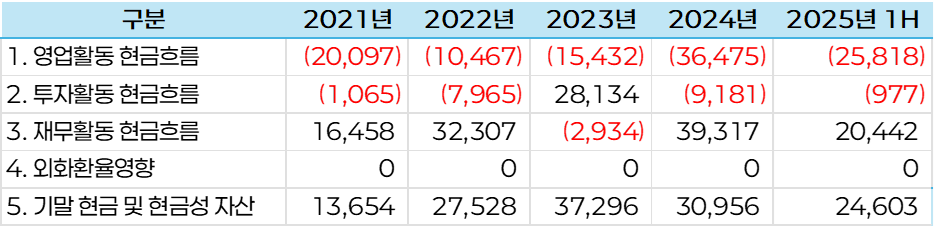

현금 흐름 – 빚으로 빚을 막는 구조

KDH의 현금흐름은 부동산 디벨로퍼가 가진 전형적인 패턴을 그대로 보여줍니다.

- 영업활동 현금흐름은 2024년에 –3.6조 VND, 2025년 상반기에도 –2.6조 VND로 꾸준히 음수입니다. 이는 매출이 부진해서가 아니라, 토지 보상·분양 준비·재고 증가 등 프로젝트 선투자 때문입니다.

- 투자활동 현금흐름 역시 계속해서 유출이 발생하고 있습니다. 신규 토지 확보, 장기자산 매입 등 향후 사업을 위한 자본 지출이 이어지고 있기 때문입니다.

- 반대로 재무활동 현금흐름은 2024년 +3.9조 VND, 2025년 상반기 +2.0조 VND으로 크게 유입되었습니다. 결국 영업과 투자에서 빠져나간 자금을 차입과 자본 조달로 메우는 구조라는 뜻입니다.

👉 베트남에는 100% 자기 자금력으로 운영되는 부동산 개발사는 없습니다. 그럴 만한 규모의 자금을 가진 기업도 사실상 없지요. 대부분의 부동산 회사는 이런 구조 속에서 채권 발행 → 자금경색 → 유동성 위기라는 악순환을 겪어 왔습니다. 결국 “빚으로 빚을 막는” 방식이 반복되는 것입니다.

따라서 투자자 입장에서는 단순히 매출과 이익뿐만 아니라, 현금흐름 구조를 얼마나 개선하려는 의지가 있는지, 실제로 어떤 노력을 하고 있는지를 함께 살펴야 합니다. 그래야 진짜 지속 가능한 기업을 가려낼 수 있습니다.

다만 KDH 역시 이러한 구조적 한계에서 완전히 자유롭지 못하며, 현금흐름 개선을 위한 구체적이고 실질적인 전략이 필요해 보입니다.

7. KDH의 투자 매력과 약점

- 브랜드 파워: 2022·2024년 연속 “국가 브랜드” 수상, 호찌민에서 높은 인지도 확보

- 글로벌 파트너십: 싱가포르 Keppel과의 합작으로 신뢰성과 확장성 강화

- 토지 자산: 호찌민 동·남부 핵심 입지 500ha 이상 보유, 향후 개발 잠재력 풍부

- 주주 구성: Dragon Capital, VinaCapital, PYN Elite 등 장기투자 성격의 글로벌 펀드가 지분 보유

- CSR 활동: 교육·의료·환경 분야에 기여, 2024년 사회공헌 약 500억 VND 집행

👉 그러나 단점도 분명합니다.

- 현금흐름 구조적 취약성: “빚으로 빚을 막는” 디벨로퍼 고질적 한계에서 자유롭지 못함

- 부채 부담 확대: 장기 금융부채 비중이 높아지면서 금리·시장 상황 변화에 취약

- 이익률 하락세: 과거 고이익률을 유지하기 어렵고, 수익성이 점진적으로 낮아지는 추세

8. 정리 – 투자자가 주목해야 할 점

KDH는 호찌민 주거용 부동산 시장에서 여전히 브랜드와 토지 자산, 글로벌 네트워크를 갖춘 강자입니다.

그러나 현금흐름은 지속적으로 마이너스를 기록하고 있고, 장기 금융부채의 확대와 수익성 하락은 분명한 약점입니다.

👉 투자자 입장에서는 KDH를 단순히 “안정적인 성장주”로 보기보다는, 재무 구조 개선과 이익률 방어 능력을 지켜봐야 하는 기업으로 접근하는 것이 필요합니다.

앞으로 관찰해야 할 포인트는 세 가지입니다.

- 현금흐름 개선: 분양 수익 인식이 본격화되는 구간에서 실제로 현금창출력이 개선되는지 여부

- 부채 관리: 차입 의존도를 줄이고 재무 건전성을 높이는 노력이 나타나는지

- 프로젝트 성공률: The Privia와 같은 완판 사례가 향후에도 반복될 수 있는지

즉, KDH는 기회와 리스크를 동시에 안고 있는 종목이며, 투자자는 “지금의 안정성”보다는 “앞으로의 개선 여부”에 무게를 두고 지켜봐야 합니다.