베트남 증시에서 호앙후이 투자서비스 주식회사(HHS)가 4월 2일 거래일에 갑작스럽게 상한가를 기록하며 투자자들의 이목을 집중시켰습니다.

같은 그룹 계열사인 TCH(호앙후이 금융서비스 투자 주식회사) 역시 소폭 상승세를 보이면서, 두 종목이 시장의 주목을 한 몸에 받는 하루였습니다.

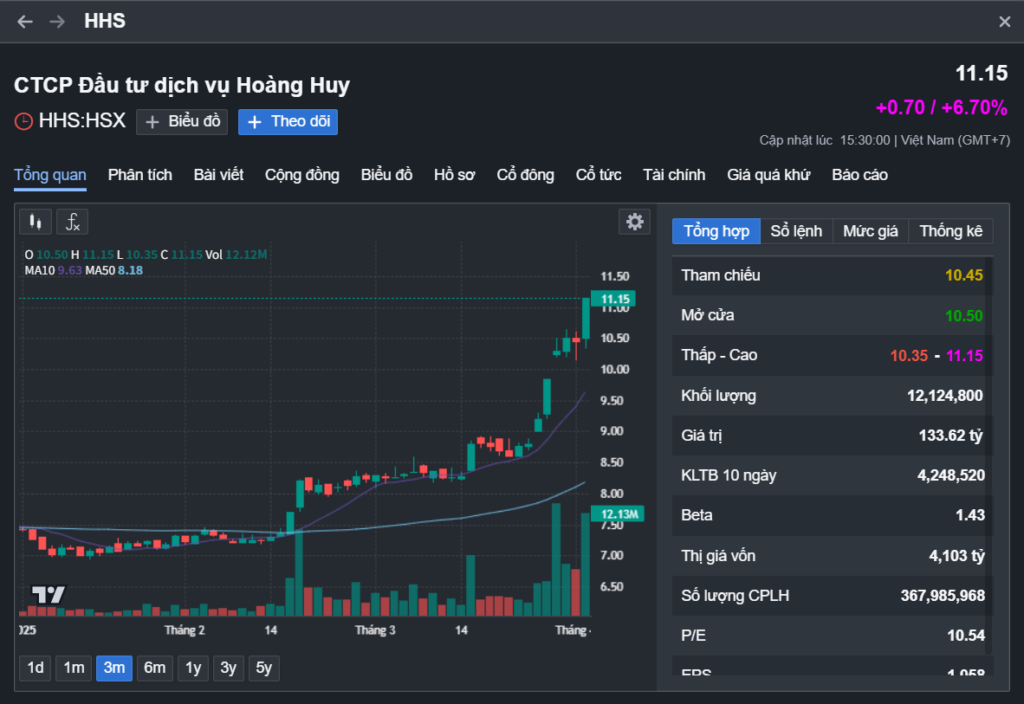

HHS, 돌발 매수세로 상한가…거래량 상위 랭크

HHS는 이날 오전장 초반 소폭 상승하며 출발했으나 곧바로 매도세에 밀려 기준가 아래로 떨어졌습니다.

그러나 이내 갑작스럽게 대규모 매수세가 유입되며 매도 잔량을 빠르게 소화했고, 주가는 단숨에 상한가인 11,150동까지 치솟았습니다.

종가까지 이 가격을 유지하며 매수 잔량은 5만 4,200주를 기록했습니다.

이날 총 거래량은 1,200만 주를 넘기며 HHS는 거래대금 기준으로도 시장 내 상위 10위 안에 드는 활발한 움직임을 보였습니다.

같은 계열사인 TCH도 0.83% 오른 18,300동에 마감했으나, HHS만큼의 강세는 아니었습니다.

부동산 호재 기대감, 실적 반등의 신호탄?

최근 HHS와 TCH의 주가는 모두 상승세를 타고 있는데, 이는 모회사 Tài chính Hoàng Huy(TCH)의 부동산 부문 호실적과 향후 개발 계획에 대한 기대감이 배경으로 분석됩니다.

Vietcap 증권에 따르면, 2024 회계연도 4분기(2025년 1월3월)에는 HHS와 관련된 Hoàng Huy New City와 Hoàng Huy Commerce – H1 프로젝트에서 추가로 1,000~1,500억 동 규모의 주택 인도 매출이 발생할 전망입니다.

특히 Hoàng Huy New City는 총 8헥타르 규모로 이미 모든 주택이 분양 완료되었으며, 총 178채의 단독주택과 124채의 사회주택이 인도 완료된 상태입니다.

Hoàng Huy Commerce – H1(1.7헥타르, 2,496세대) 역시 분양률 96%, 1,952세대 인도 완료라는 양호한 성과를 기록하고 있습니다.

2025~2028년 성장 본격화 전망

2025 회계연도(2025년 4월~2026년 3월)부터는 Hoàng Huy Green River, Hoàng Huy New City II, Hoàng Huy Commerce – H2 등 3대 신규 프로젝트가 본격 추진됩니다.

Vietcap는 이들 프로젝트의 총 매출이 25조~27조 동에 이를 수 있다고 분석했으며, 이는 2023년 기준 매출의 7배 수준에 달합니다.

이 같은 대규모 수익 창출 전망은 그룹 전체의 재무 건전성과 성장을 뒷받침할 동력이 될 것으로 기대됩니다.

HHS, 2025년 매출 1조 동·순이익 5000억 동 목표

HHS는 최근 발표를 통해 2025년 목표를 매출 1조 동, 순이익 5000억 동으로 제시했습니다.

이는 전년 대비 각각 75%, 35.6% 증가한 수치로, 2018년 이후 최고 매출, 역대 최대 순이익에 해당합니다.

주당배당금도 12% 수준으로 제시, 주주친화 정책도 병행하는 모습입니다.

CRV 지분 재편…자회사 편입 시동

주가 급등의 또 다른 배경은 HHS의 부동산기업 CRV에 대한 지분 구조 재편입니다.

지난 3월 25일, HHS 이사회는 CRV를 기존 ‘관계회사’에서 ‘자회사’로 전환하기 위한 투자 재편 결정을 의결했습니다.

현재 HHS는 CRV의 35.17%(2억 3,647만 주)를 보유하고 있으며, 자회사인 Hoàng Giang이 추가로 8.41%를 보유하고 있어, 두 회사를 합친 지분율은 43.58%에 달합니다.

또한 HHS의 모회사인 Hoàng Huy는 CRV 지분 38.09%(2억 5,610만 주)를 보유하고 있어, 세 회사를 합친 총 지분율은 무려 81.67%에 이릅니다.

사실상 CRV는 이미 그룹 내부 지배 구조에 편입된 상태로 볼 수 있습니다.

CRV, 하이퐁 핵심 부동산 프로젝트 다수 보유

2006년에 설립된 CRV는 하이퐁 지역 내 핵심 프로젝트를 다수 보유하고 있습니다.

- Hoàng Huy – Sở Dầu 프로젝트 (총 투자 1조 4,865억 동)

- Hoàng Huy Commerce 아파트 단지 (총 투자 3조 7,060억 동)

- Thủy Nguyên시의 Hoàng Huy New City (총 투자 15조 760억 동)

CRV가 HHS의 자회사로 편입될 경우, 이들 프로젝트에서 발생하는 이익 역시 HHS의 연결 실적으로 반영될 수 있다는 점에서 중장기적인 성장 기대감이 한층 강화될 전망입니다.

단기적으로는 실적 우려도 존재

다만, 최근 분기 실적을 살펴보면 우려도 존재합니다.

2023년 4분기부터 HHS의 순이익은 1,660억 동에서 410억 동 수준으로 감소하며 하락세를 이어가고 있습니다.

또한 2024년 9월 말 기준, 총자산은 전년 대비 14.8% 증가한 5조 3,680억 동,

현금 및 예금은 8,000억 동 이상으로 양호하지만,

재고자산은 4,920억 동으로 증가세,

부채는 5,900억 동으로 243% 급증,

이 중 단기 미지급금이 4,630억 동, 단기 금융부채도 1,000억 동 이상 발생하고 있어 재무구조의 단기 리스크 요인도 함께 지적되고 있습니다.

결론 및 시사점: 성장 스토리 vs 단기 부담, 투자 판단은 신중히

HHS는 상한가 기록과 함께 부동산 호재, 계열사 재편, 중장기 매출 성장 전망 등 여러 긍정적 재료가 부각되고 있는 상황입니다.

특히 CRV 편입과 신규 프로젝트 매출 확대는 향후 실적 점프의 기반이 될 수 있습니다.

그러나 단기 수익성 감소와 부채 증가, 재고 부담 등은 주의가 필요한 요소입니다.

이와 같은 복합적인 상황 속에서 HHS에 대한 투자 판단은 단기 수익보다는 중장기적 관점에서 기업의 성장성을 고려해 신중하게 접근하는 것이 바람직합니다.

기사 출처: Cổ phiếu HHS tăng ấn tượng

지난 포스트 다시보기

T&T그룹 참여로 ‘새 비상’ 꿈꾸는 Vietravel Airlines

Hoa Phat(호아 팟), 고속철도용 특수강 공장 4월 착공

KRX 시스템 공식 도입, 5월 5일 베트남 증시에 ‘게임 체인저’ 등장 예고

핑백: 미국의 46% 보복 관세, 베트남 부동산 시장은 어디로?