하이안(HAH)은 최근 몇 년간 주식배당 중심 전략을 이어오다, 2024년 실적 기준으로 1,000동 현금배당과 30% 주식배당이라는 강한 배당 정책을 선보였습니다.

이번 포스팅에서는 호찌민거래소(HOSE)에 상장된 하이안 운송 및 하역 주식회사(종목코드: HAH)에 대해 알아보고, 2025년 1분기 실적, 배당 을 꼼꼼하게 점검하고자 합니다.

베트남 해운·물류업계를 대표하는 하이안의 사업 모델과 매출 및 이익 창출 구조는 어떤지, 그리고 최근 급성장한 실적의 배경과 함께 앞으로의 재무 건전성까지 종합적으로 살펴보겠습니다.

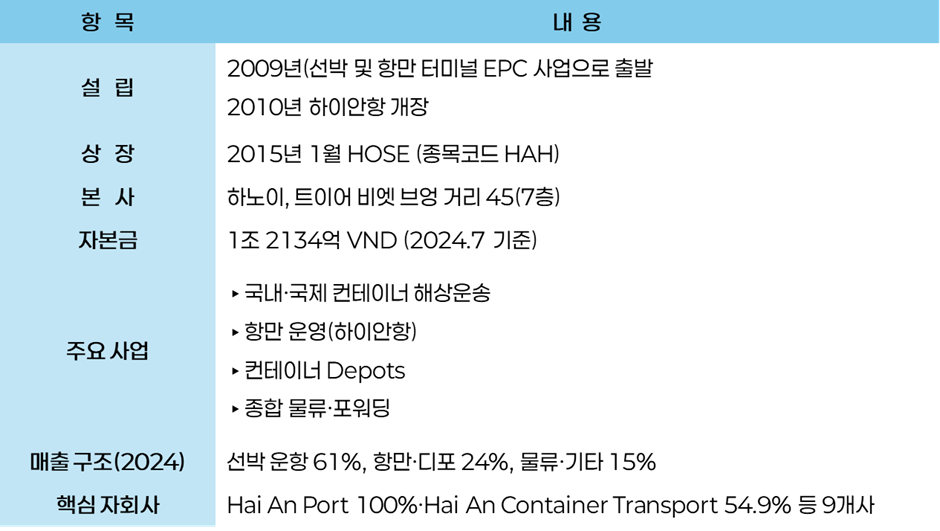

기업 개요

기업 역사 – 창립에서 2025년까지의 발자취

하이안 운송 및 하역 주식회사(HAH)는 2009년에 설립되었습니다.

초기에는 선박 및 항만 터미널의 설계·조달·시공(EPC)을 전문으로 하는 회사로 시작했습니다.

이후 2010년 12월 12일, 하이퐁 지역에 하이안항을 개장하며 본격적인 항만 운영 사업에 뛰어들었습니다.

2012년에는 항만 운영을 전담하는 Hai An Port 법인을 설립했습니다.

이를 통해 항만 사업과 해운 사업을 독립적으로 운영하는 체계를 구축했습니다.

2013년부터 2014년 사이에는 첫 번째 컨테이너 선박 ‘HAIAN PARK’를 도입했습니다.

또한 하이퐁과 호찌민을 연결하는 국내 컨테이너 항로를 개설하며 내륙 운송 시장에 진입했습니다.

2015년은 하이안 역사에서 중요한 전환점이 되었습니다.

호찌민증권거래소(HOSE)에 상장해 자본시장에 본격적으로 접근했습니다.

같은 해, 전용 해상 운송 자회사인 ‘Hai An Container Transport’를 출범하여 해운 사업을 확대했습니다.

2016년부터 2018년까지는 매년 꾸준히 컨테이너 선박을 추가로 확보했습니다.

또한 한국의 SM Line의 베트남 총대리점 권한까지 확보하며 운송 및 대리점 사업까지 폭넓게 진출했습니다.

2019년에는 한국의 글로벌 물류기업 판토스(Pantos)와 함께 합작법인 ‘Pan Hai An’을 설립했습니다.

이를 통해 글로벌 제3자 물류(3PL) 시장에 본격적으로 진출했습니다.

2021년, 하이안은 최초의 신조 선박인 1,800 TEU급 ‘HAIAN ALFA’를 인도받았습니다.

이 선박 도입으로 국제 항로 진출을 본격화했습니다.

2022년부터 하이안은 더욱 적극적인 성장 전략을 펼쳤습니다.

이 시기에 신조선 3척(HAIAN BETA, ANBIEN SKY, OPUS)을 추가했습니다.

또한 글로벌 투자자들에게 500억 VND 규모의 전환사채를 발행해 재무적 레버리지를 적극 활용했습니다.

2023년에는 세계적인 이스라엘 해운기업 ZIM과 함께 합작법인 ‘Lotus Link’를 설립했습니다.

이를 통해 베트남-말레이시아-인도 항로에 직접 서비스를 제공하기 시작했습니다.

이 시점부터 하이안의 국제 사업은 더욱 빠르게 확장되었습니다.

2024년은 하이안에게 또 하나의 중요한 해였습니다.

롱안 국제항의 컨테이너 터미널 운영을 시작했고, 3,500 TEU급 신조선 ‘HAIAN GAMA’를 추가 도입했습니다.

이로써 하이안은 총 14척 규모의 선대를 보유하게 되었습니다.

또한 창립 15주년을 맞아 자본금 1조 2,134억 VND를 달성하는 성과를 거두었습니다.

2025년 1분기에는 괄목할 만한 실적 성장을 이뤄냈습니다.

매출은 1조 1,690억 VND로 전년 대비 66% 성장했고, 순이익은 274억 VND로 무려 478%나 증가했습니다.

이처럼 하이안은 지난 15년 동안 항만, 선박, 물류가 유기적으로 결합된 전략적 사업 구조를 갖추었습니다.

그리고 지금까지 지속적으로 성장하며 베트남 해운·물류업계를 선도하는 대표 기업으로 자리매김했습니다.

재무 상태표 분석 – 자산·자본 확대 속 재무 안정성 유지

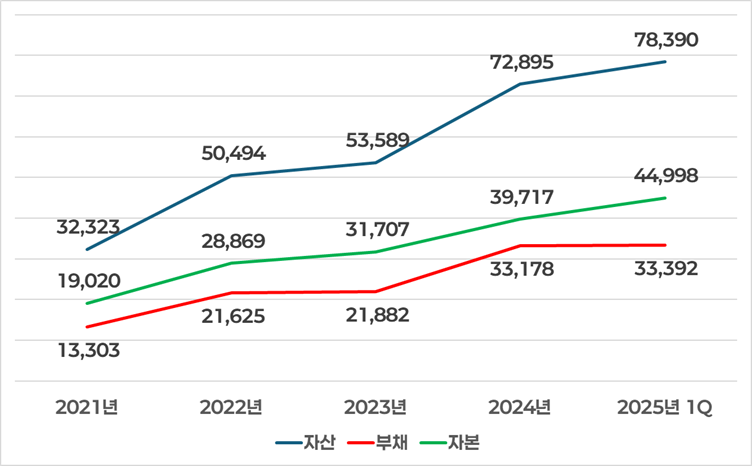

1 재무 상태 추이 – 단위: 억 동

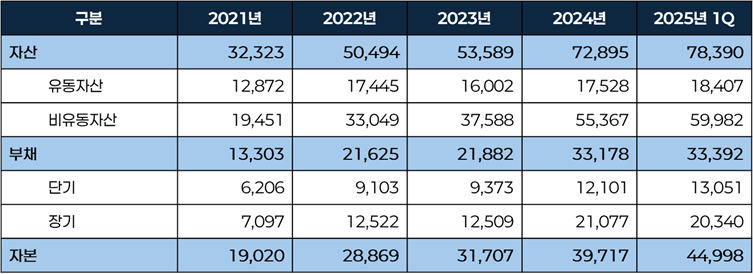

2 요약 재무 상태표 – 단위: 억 동

■ 총자산 2배 증가… 2025년 1분기 7조 8,390억 동

2021년부터 2025년 1분기까지 하이안의 총자산은 3조 2,323억 동 → 7조 8,390억 동으로 약 2.4배 증가했습니다.

이러한 자산 확장의 중심에는 크게 두 가지 축이 있습니다: ① 현금성 자산 증가, ② 고정자산 투자 확대입니다.

■ 현금 보유량 2.2배↑… 유동성 관리 우수

우선, 현금 및 현금성 자산은 2021년 4,847억 동에서 2025년 1분기에는 1조 450억 동으로 2.2배 이상 증가했습니다.

이는 선박 운항 이익 확대와 전환사채 발행을 통한 외부 조달, 그리고 운전자본의 효율화 등에 기인한 것으로 보입니다.

즉, 하이안은 자산 증가의 상당 부분을 현금 확보로 이루었고, 이 점은 기업의 유동성 측면에서 매우 긍정적인 신호입니다.

■ 고정자산 중심의 장기투자… 비유동자산 3배 증가

다음으로, 장기자산의 증가는 고정자산 확충에 집중되어 있습니다.

2021년 비유동자산은 1조 9,451억 동이었으나, 2025년 1분기에는 5조 9,982억 동까지 증가했습니다.

이 중 상당 부분은 신조선 인도, 항만 설비 확장, 물류 인프라 투자로 파악됩니다.

특히 2024년에는 신조 컨테이너선 4척을 인도받은 것으로 알려져 있으며, 이로 인해 비유동자산 내 고정자산의 비중이 크게 늘어난 것으로 분석됩니다.

■ 총부채는 정체, 금융성 부채 2.3조 동… 대부분 장기

2025년 1분기 기준, 하이안의 총 부채는 3조 3,392억 동으로 전년(2024년) 대비 큰 변화는 없었습니다.

하지만 이 부채 중 실제 금융 조달 성격의 부채는 약 2조 2,959억 동으로 분석됩니다.

구체적으로는:

- 단기 금융 부채: 5,717억 동

- 장기 금융 부채: 1조 7,242억 동

이는 전체 부채의 약 69%에 해당하며, 나머지는 매입채무·미지급비용 등 운영성 부채로 구성되어 있습니다.

이러한 구조는 하이안이 선박 및 설비 투자를 위해 장기 차입 중심의 자금 조달 전략을 채택했음을 시사합니다.

특히, 장기 금융 부채가 전체 금융부채의 75% 이상을 차지하고 있어, 유동성 부담은 상대적으로 낮은 편입니다.

또한 하이안의 장기 금융부채 대부분은 고정금리(6%) 전환사채 및 장기 선박금융으로 구성되어 있어, 단기 금리 인상 리스크로부터는 비교적 방어력이 있는 구조로 보입니다.

■ 자기자본 2.4배 확대… 무상증자 + 이익잉여금 축적

자기자본은 2021년 1조 9,020억 동에서 2025년 1분기 4조 4,998억 동으로 확대되었습니다.

무상증자 및 이익잉여금 축적에 따른 결과입니다.

✍️ 한 줄 요약

“하이안은 고정자산 중심의 공격적 투자와 풍부한 현금 유동성을 동시에 확보하며, 외형 성장과 재무 안정성을 균형 있게 갖춘 구조로 평가됩니다.”

손익계산서 분석 – 수익성 저점 탈출, 실적 반등의 흐름

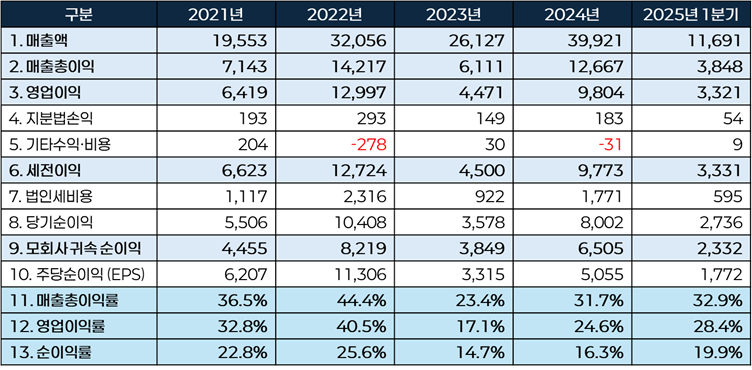

3 손익 계산서 요약 – 단위: 억 동

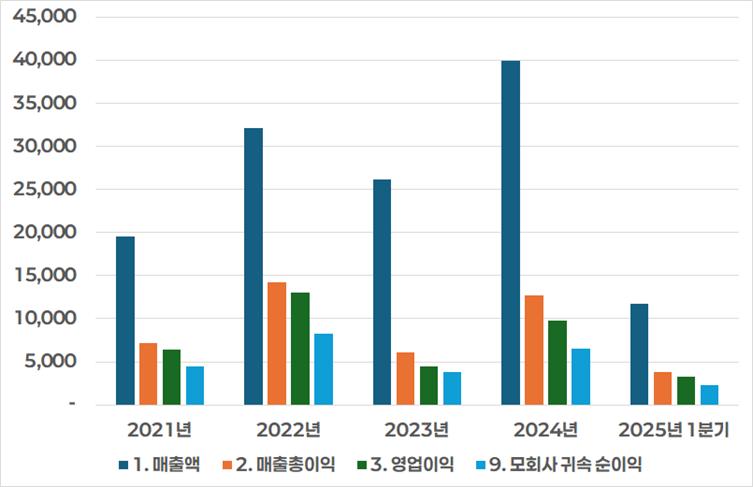

4 손익 계산서 차트 – 단위: 억 동

■ 2022년 – 운임 호황의 정점, 사상 최고 수익성

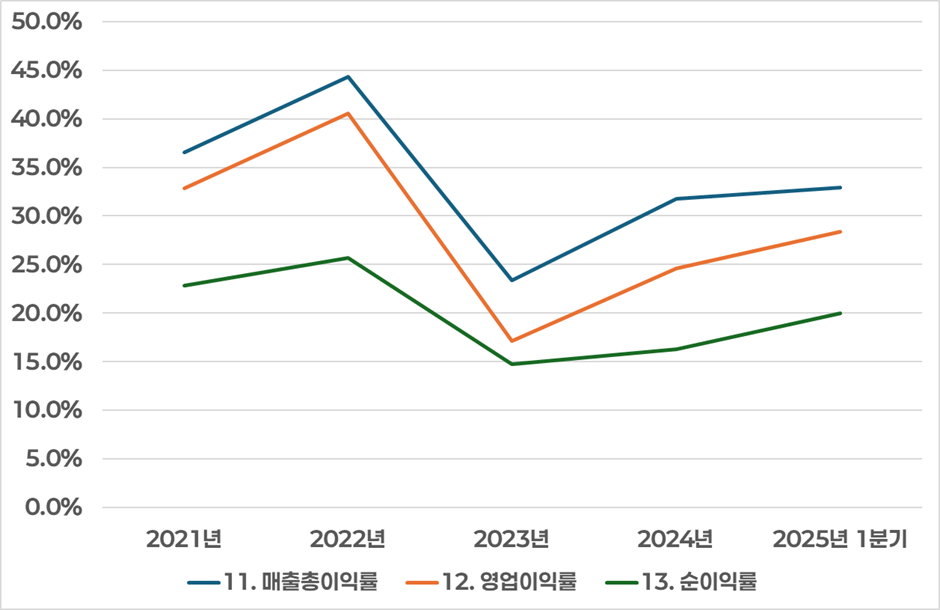

5 이익률 차트 – 단위: %

2022년은 운임 호황과 선복 확대가 맞물리며 전례 없는 수익성을 기록했습니다.

매출과 이익률 모두 정점을 찍었고, 영업이익률은 40.5%, 순이익률은 25.6%에 달했습니다.

■ 2023년 – 업황 둔화에 따른 일시적 실적 급락

하지만 2023년에는 글로벌 해운 업황 둔화의 영향으로 매출과 이익률이 모두 급락했습니다.

영업이익률은 17.1%, 순이익률도 14.7%로 하락하며 수익성이 저점을 찍었습니다.

■ 2024년 – 매출 사상 최대, 수익성 회복 본격화

2024년 연매출은 3조 9,921억 동으로 사상 최대치를 경신했습니다.

수익성도 뚜렷한 반등세를 보이며, 영업이익률은 24.6%, 순이익률은 16.3%까지 회복되었습니다.

■ 2025년 1분기 – 강한 출발, 실적 반등 가속화

2025년 1분기 매출은 전년 동기 대비 66% 증가한 1조 1,691억 동을 기록하며 시작부터 강한 실적 흐름을 보였습니다.

영업이익률은 28.4%, 순이익률은 19.9%로 빠르게 개선되었으며, 모회사 귀속 순이익은 2,332억 동으로, 연환산 기준 9,000억 동 이상의 실적도 기대됩니다.

이는 업황 회복, 운임 상승, 신조선 투입 효과가 복합적으로 작용한 결과로 분석됩니다.

✍️ 한 줄 요약

“하이안은 2022년 고점 이후 2023년의 조정을 거쳐, 2024년부터 본격적인 실적 반등에 성공하며 2025년에는 외형과 수익성 모두에서 안정적 회복 흐름을 이어가고 있습니다.”

현금흐름 분석 – 공격적 투자, 안정적 영업현금, 현금 보유는 확대세

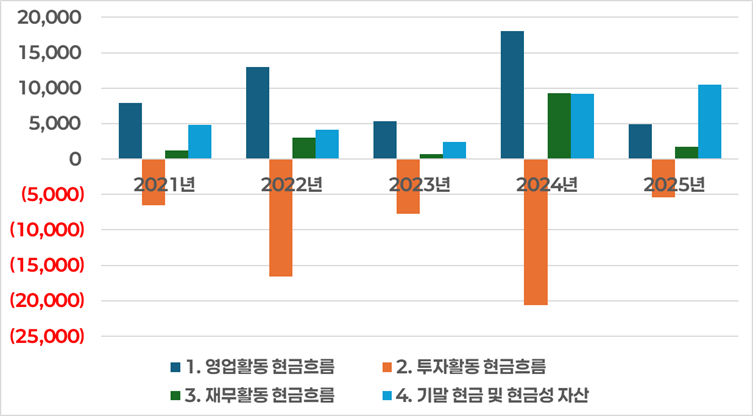

6 현금 흐름 차트

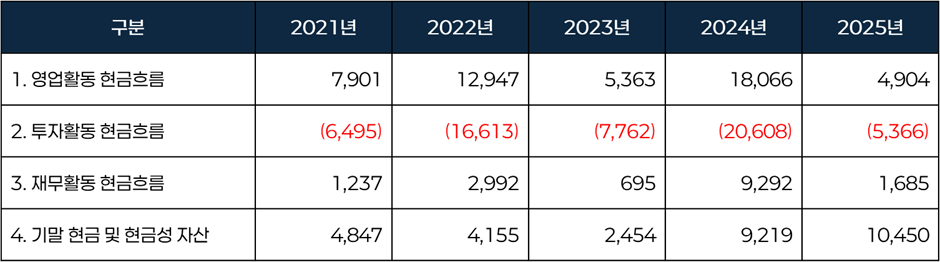

7 간략 현금 흐름표

2021년부터 2025년까지 하이안은 지속적인 대규모 투자 활동을 이어가면서도, 영업에서 창출되는 현금흐름으로 이를 상당 부분 감당해왔습니다.

우선 영업활동 현금흐름은 모든 연도에서 플러스를 기록했으며, 특히 2024년에는 1조 8,066억 동의 영업현금을 창출하며 사상 최대치를 경신했습니다.

이는 컨테이너 운임 상승과 선대 확대의 효과가 반영된 결과로 해석됩니다.

한편, 투자활동 현금흐름은 모든 연도에서 마이너스를 기록했습니다.

2022년(–1조 6,613억 동), 2024년(–2조 608억 동)처럼 신조선 도입과 항만 설비 확충이 집중된 해에는 대규모 자본적 지출이 확인됩니다.

재무활동에서는 2024년에만 9,292억 동의 순유입이 발생했는데, 이는 전환사채 발행 및 외부 차입을 통해 투자재원을 확보한 흐름으로 해석됩니다.

이러한 구조 속에서 하이안의 기말 현금 보유액은 2021년 4,847억 동 → 2025년 1조 450억 동까지 꾸준히 증가했습니다.

특히 2023년까지 일시적으로 감소했던 현금은, 2024~2025년에 다시 반등하며 재무적 유연성이 회복된 모습을 보여주고 있습니다.

✍️ 한 줄 정리

하이안은 대규모 투자를 지속하면서도 영업이익을 기반으로 현금 흐름을 안정적으로 유지하고 있으며, 2025년 현재 약 1조 동의 현금을 확보한 재무적 유연성이 돋보입니다.

배당 분석 – 2024년 현금 1,000동 + 주식배당 30%, 성장과 보상을 함께 추구

8 HAH의 과거 배당 현황 내역

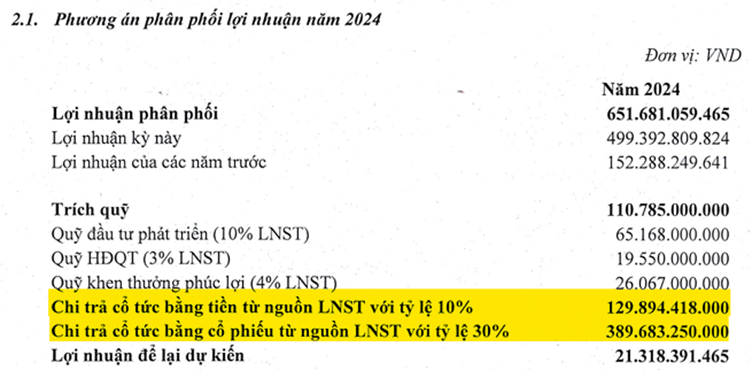

하이안은 2024년 실적에 대해 현금배당 1,000동/주 + 주식배당 30%를 병행하는 이중 배당 정책을 채택했습니다.

이는 2022~2023년의 주식배당 중심 전략에서 벗어나, 현금보상과 자본확장을 병행하는 완화형 전략으로의 전환을 의미합니다.

주주총회 자료에 따르면, 2024년 귀속 당기순이익은 6,516억 동이며, 이 중 약 1,300억 동(10%)이 현금배당, 3,896억 동(30%)이 주식배당으로 계획되어 있습니다.

잔여 이익은 각종 적립금 및 유보이익으로 이연됩니다.

✍️ 분석 및 해석

- 배당성향 측면에서는 현금+주식 포함 시 이익의 약 80%를 환원하는 과감한 구조입니다.

- EPS 5,180동 기준으로 1,000동 현금배당은 현금배당성향 약 19.3% 수준이며, 이는 베트남 상장사 평균보다 다소 낮지만 주식배당과 병행됨을 감안할 때 균형 잡힌 수치로 해석할 수 있습니다.

- 현금배당수익률은 약 1.43%로, 주가 상승 기대와 병행 시 투자 매력은 강화됩니다.

- 주식배당 30%는 자본금 확대를 통해 향후 EPS 희석 가능성이 있지만, 지속성장 관점에서는 긍정적으로 평가됩니다.

✅ 한 줄 요약

하이안은 2024년 배당으로 현금과 주식 모두를 활용하며 주주 친화적 정책과 성장 투자 간 균형을 시도하고 있습니다.

결론 및 전망 – 회복 궤도 진입, 성장과 안정의 균형

하이안은 2023년 일시적 업황 둔화를 겪었으나, 2024년부터 외형 성장과 수익성 모두에서 확실한 반등 흐름을 나타내고 있습니다.

매출은 사상 최대치를 기록했고, 영업이익률과 순이익률도 2025년 1분기 기준으로 뚜렷한 회복세를 보이며 안정화되고 있습니다.

재무 구조 측면에서는 자산과 자본의 동반 확장 속에서 현금 확보도 병행되었으며, 부채 비중은 억제된 구조로 건전성과 유연성 모두를 확보한 상태입니다.

2024년 배당은 현금 1,000동 + 주식 30%로 구성되어, 주주에 대한 실질 보상과 성장 재원을 동시에 고려한 정책이라 평가할 수 있습니다.

향후 관전 포인트는 운임 사이클의 지속성, 국제 항로 경쟁, 선박 및 터미널 투자 회수 속도 등입니다.

하지만 지금까지의 재무 기반과 수익 구조, 그리고 배당 여력을 종합하면, 하이안은 ‘성장도 하고, 망할 걱정도 적은 기업’이라는 점에서 투자자의 관심을 받을 만한 종목이라 할 수 있습니다.

✅ 최종 평가 한 줄

“하이안은 외형 확대, 수익성 회복, 재무 안정성, 주주환원을 모두 갖춘 균형 잡힌 성장형 기업입니다.”

핑백: 유가 급등 수혜주 PLX, 상한가 이유는? 10년 배당 이력으로 본 진짜 가치

핑백: PVD, 2024년 FCF 2.4조 VND 돌파…2,779억 VND 배당 제안

핑백: 금값 급등 속, PNJ의 진짜 가치는 어디까지일까?

핑백: 네이버와 카카오 2주 40% 급등! AI·스테이블코인 호재, 지금이 기회?