CMG 기업 분석 리포트 – 연평균 12% 성장, 삼성 SDS와 함께하는 베트남 ICT 대표주

CMC 그룹(CMG, Công ty Cổ phần Tập đoàn Công nghệ CMC)은 1993년 설립된 베트남 대표 ICT 기업으로, 클라우드·데이터센터·AI·사이버보안·디지털 전환 솔루션을 주력으로 하는 종합 IT 그룹입니다.

호찌민 증권거래소(HSX)에 상장되어 있으며, 삼성 SDS가 2019년 지분 약 25%를 전략적으로 인수하면서 글로벌 네트워크와 기술 경쟁력을 크게 강화했습니다.

참고로 CMC 그룹은 기업명이고, 종목 코드는 CMG 입니다.

성장 과정과 사업 영역

설립 초기에는 컴퓨터 제조와 시스템 통합에 집중했으나, 이후 빠르게 ICT 전반으로 확장했습니다.

- 디지털 인프라: 클라우드, 데이터센터, 네트워크 서비스

- 기술 및 솔루션: AI·DX, ERP, SAP 기반 기업 솔루션

- 국제 비즈니스: 일본·한국을 포함한 아웃소싱과 소프트웨어 개발

- 연구·교육: CMC 대학과 연구소를 통한 AI 인재 양성

2025년 그룹의 핵심 슬로건은 “AI-X: Empowering Collaboration in the Intelligent Age”로, 베트남 내 AI·클라우드 생태계 중심 기업으로 자리매김하려는 의지를 드러내고 있습니다.

CMG 주요 전략과 프로젝트

CMC는 베트남 정부의 디지털 전환 정책을 뒷받침하는 동시에 글로벌 확장을 병행하고 있습니다.

- CMC 창의 공간(CCS Hanoi): 2025년 착공, 5,000명 규모 AI·R&D 허브

- 호찌민 데이터센터 투자: 약 2억 5천만 USD 규모의 하이퍼스케일 데이터센터 추진

- 삼성 SDS 협력: 클라우드, 사이버보안, 스마트팩토리 분야 공동 개발

CMG 재무 분석: 안정적 성장과 현금흐름의 과제

회계연도 기준

CMG는 일반적인 1월~12월 회계가 아니라, 매년 4월 1일부터 다음 해 3월 31일까지를 회계연도로 운영합니다.

따라서 2024년 실적은 2023년 4월부터 2024년 3월까지를 반영한 수치이며, 현재 가장 최신 데이터는 2025년 1분기(2025년 4~6월) 실적입니다.

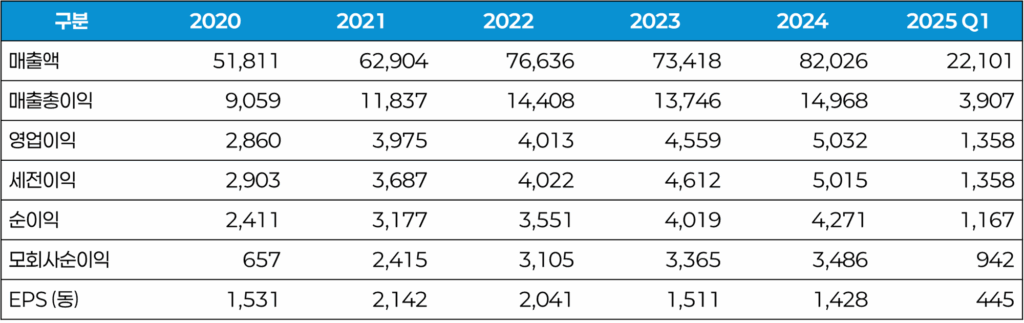

손익계산서 분석

CMG의 매출은 2020년 5조 1,811억 동에서 2024년 8조 2,026억 동으로 성장했습니다.

2023년에는 잠시 둔화되었지만 2024년에 다시 반등하며 성장세를 회복했습니다.

이익률 구조는 안정적입니다.

매출총이익률은 18% 안팎, 영업이익률과 순이익률은 5% 전후에서 유지되고 있습니다.

영업비용 증가에도 불구하고 서비스 수익성이 균형을 유지한 결과입니다.

모회사 귀속 순이익은 2020년 657억 동에서 2021년 2,415억 동으로 급증한 후 3,000억 동대에서 안정적으로 이어지고 있습니다.

2025년 1분기에는 매출 2조 2,101억 동, 순이익 1,167억 동을 기록하며 전년 동기 대비 성장세를 이어갔습니다.

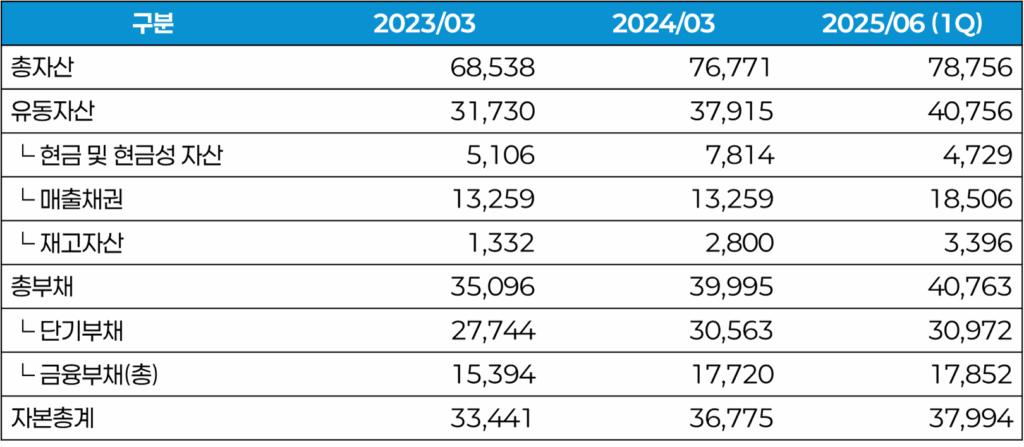

재무상태표 분석

총자산은 2025년 1분기 기준 7조 8,756억 동으로 꾸준히 늘어났습니다.

그러나 세부 항목을 보면 현금은 7,814억 동에서 4,729억 동으로 크게 감소했고, 매출채권은 1조 3,259억 동에서 1조 8,506억 동으로 39% 급증했습니다.

이는 매출 증가와 함께 운전자본 부담이 커졌음을 보여줍니다.

재고자산도 2,800억 동에서 3,396억 동으로 21% 늘었습니다.

특히 원재료 재고가 5,372억 동에서 1조 7,121억 동으로 급증해, 향후 수요 대응 차원의 선제적 확보로 해석되지만 회전율 부담도 동반합니다.

부채 구조를 보면 총부채가 자본총계보다 많은 4조 763억 동으로 부채비율은 약 107%입니다.

단기부채는 3조 972억 동이며, 이 중 금융부채가 8,772억 동으로 약 28%를 차지합니다.

총 금융부채는 1조 7,852억 동으로 자본총계의 47% 수준입니다.

현금흐름표 분석

2025년 1분기 영업활동 현금흐름은 –1,424억 동으로 마이너스로 전환되었습니다.

매출채권 증가(–5,155억 동)와 재고 확대(–596억 동)가 주요 원인이었습니다.

투자활동에서도 유형자산 투자와 단기금융상품 거래로 꾸준히 현금 유출이 발생했습니다.

재무활동에서는 차입과 상환이 반복되며 순유입·순유출이 변동했으며, 2025년 1분기에는 소폭 순유입을 기록했습니다.

결과적으로 기말 현금은 2024년 7,814억 동에서 2025년 1분기 4,729억 동으로 감소했습니다.

이는 영업이익은 성장했으나 현금 창출력은 일시적으로 악화되었음을 보여줍니다.

종합 인사이트

- 이익 구조: 매출은 꾸준히 증가했지만, EPS와 이익률은 최근 정체 국면. 고마진 사업 비중 확대가 필요합니다.

- 현금흐름 리스크: 순이익은 증가했으나 운전자본 부담(채권·재고 증가)으로 영업현금흐름이 마이너스로 전환. 이익과 현금 창출력의 괴리가 발생했습니다.

- 매출채권 급증: 단기간 급증은 성장 신호일 수도 있지만, 회수 속도와 특정 고객사 의존도 여부가 핵심 리스크입니다.

- 재고 증가: 원재료 확보 확대는 수요 대응력 강화를 의미하나, 수요 둔화 시 비용 압박으로 작용할 수 있습니다.

- 부채 구조: 금융부채 의존도가 높아 이자비용 부담 요인이 되지만, 유동비율(132%)은 단기지급능력을 방어하고 있습니다.

👉 따라서 향후 투자자가 가장 주목해야 할 지표는 ① 매출채권 회수 속도, ② 재고 회전율, ③ 금융비용 추이입니다.

이 세 가지가 개선된다면 CMG의 재무 안정성은 한층 강화될 수 있을 것입니다.

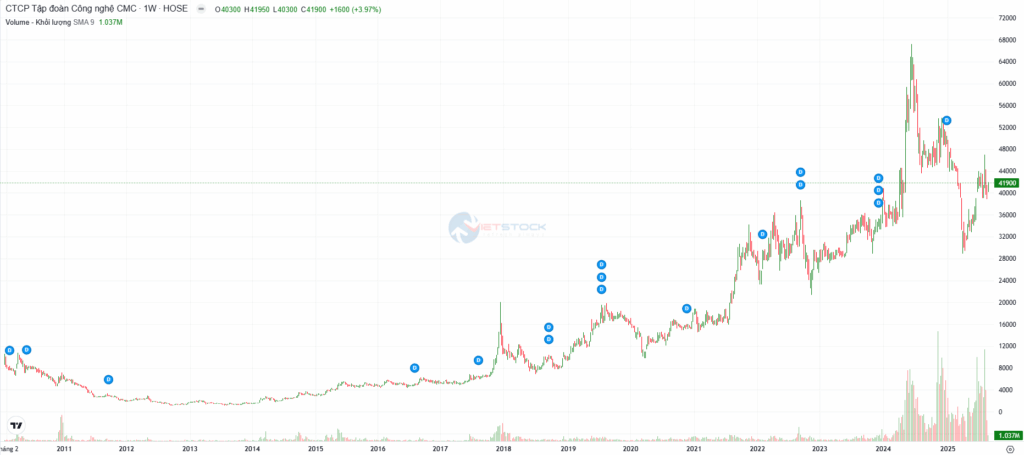

CMG 주가 흐름 분석

CMG 주가는 지난 10여 년간 베트남 ICT 성장 스토리를 반영하며 장기적으로는 우상향 추세를 이어왔습니다.

단기적으로는 등락이 존재했지만, 큰 틀에서 보면 기술 수요 확대와 사업 확장에 힘입어 지속적인 상승 흐름을 보여주고 있습니다.

- 2010~2016년: 장기간 박스권 정체 구간. 투자자 관심은 낮았음.

- 2017~2018년: 베트남 증시 활황과 ICT 수요 기대감으로 급등.

- 2020~2021년: 코로나19 이후 디지털 전환 수요 폭발, 주가가 두 배 이상 상승.

- 2022~2023년: 글로벌 경기 둔화에도 5만 동 돌파, ICT 대표주로 자리매김.

- 2024~2025년: 2024년 11월 13일 52주 최고가 52,964동을 기록했으나, 2025년 4월 9일에는 28,850동까지 조정.

- 현재는 약 41,900동 수준으로, 고점 대비 20% 이상 낮지만 최저점 대비로는 반등한 상태.

최근 변동률

- 1주간: +7.16%

- 1개월: +4.75%

- 1분기: +18.53%

- 1년: –11.90%

- 상장 이후: +296.82%

👉 이처럼 단기 변동성은 크지만, 상장 이후 장기적으로는 약 3배 가까운 상승률을 보여주며 뚜렷한 우상향 곡선을 그리고 있습니다.

이는 CMG가 단순한 순환적 테마주가 아니라, 베트남 ICT 산업 성장과 함께 구조적으로 성장해온 기업임을 보여주는 대목입니다.

CMG 종합 결론 및 인사이트

CMC는 단순한 ICT 기업을 넘어, AI·클라우드·데이터센터 생태계를 선도하는 베트남 대표 기업으로 도약하기 위해 적극적으로 노력하고 있습니다.

강점

- 안정적인 매출 성장(연평균 약 12%)과 정부 디지털 전환 정책과의 시너지

- 글로벌 ICT 파트너 삼성 SDS의 지분 참여, 기술·고객망 협력 가능성

- 하이퍼스케일 데이터센터와 AI 연구 거점 확보, 2025~2026년 매출 본격 반영 기대

리스크

- EPS 둔화 (2022년 2,041 → 2024년 1,428), 자본확충 부담

- 금융부채가 자본의 약 47%에 달해 이자비용 상승 리스크 존재

- 글로벌 ICT 기업과의 경쟁 심화

- 단기적으로 높은 밸류에이션(P/E 약 20배)과 최근 1년간 주가 –11.9% 조정

👉 투자자 입장에서는 단기 변동성은 크지만, 장기 성장 스토리는 여전히 유효합니다.

특히 향후 데이터센터 완공, AI 사업 매출화, 삼성 SDS와의 시너지가 가시화될 경우 재차 반등의 계기가 될 수 있습니다.

다만 단기적으로는 매출채권 회수와 재고 관리, 금융비용 추이를 면밀히 살펴볼 필요가 있습니다.

지난 실적 분석 리포트

BAF 기업 분석 2025 – 연매출 3조 원 스마트팜 도약