BAF 기업 분석 2025 – 연매출 3조 원 스마트팜 도약

지난번 유안타 베트남 증권이 제시했던 마진 거래 비율이 높은 기업 리스트를 기준으로, 앞으로 종목들을 하나씩 살펴보기로 했다.

알파벳 순서대로 차례차례 검토하는 방식인데, 첫 번째가 ACB(아시아 상업은행)였다면 오늘은 두 번째 순서로 BAF 베트남 농업 주식회사(BAF)다.

이번 리포트에서는 BAF가 어떤 기업인지 간단히 짚어보고, 이어서 설립 과정, 사업 구조, 재무 성과, 배당 및 자본 정책, 그리고 최근 주가 흐름과 주요 이벤트까지 종합적으로 정리한다.

이를 통해 BAF가 단순한 돼지고기 테마주를 넘어, 지속 가능한 성장 기반을 구축한 기업인지 함께 살펴보자.

1. 종목 개요

- 기업명: Công ty Cổ phần Nông nghiệp BAF Việt Nam (BAF Vietnam Agriculture JSC)

- 거래소: 호치민거래소(HOSE)

- 종목코드: BAF

- 설립일: 2017년 4월 7일

- 본사 위치: 호치민시

- 주요 사업: 사료 생산 – 양돈 – 도축 – 유통을 아우르는 3F(Feed–Farm–Food) 모델

2. 회사 설립 및 발전 과정

BAF는 2017년 4월 7일, 자본금 1,000억 동으로 출발했다.

이후 지속적인 증자와 이익 재투자를 통해 외형을 키웠으며, 2024년 기준 자본금은 2조 3,902억 동에 도달했다.

특히 2022년 이후에는 무상증자와 주식배당을 병행하며 자본 확충을 적극적으로 추진했다.

- 2022년 5월: 주식배당(비율 100:45) + 무상증자(100:39)

- 2024년 5월: 주식배당(100:17) + 유상증자 권리(100:47.6767, 발행가 10,000동/주)

즉, BAF의 자본정책은 현금배당보다 주식배당과 증자를 통해 성장 재원을 확보하는 방식이 중심이었다.

3. 사업 분야 및 전략

BAF는 “3F(Feed–Farm–Food)”라는 일관형 농업 모델을 내세우고 있다.

사료 생산부터 양돈, 도축, 유통까지 아우르는 구조다.

- 사료(Feed): 식물성 원료 중심의 친환경 사료 개발.

- 농장(Farm): 자동화·스마트팜 도입, Muyuan(중국 최대 축산·식품 그룹)과 협력한 고도화된 양돈 기술.

- 식품(Food): “Heo Ăn Chay – BAF Meat” 브랜드로 전국 유통망 확장.

2024년 BAF는 Citek과 SAP S/4HANA Cloud 기반의 디지털 전환 프로젝트를 추진해 관리 효율성을 높였고, Muyuan과의 협력을 통해 글로벌 수준의 스마트 양돈 기술을 도입했다.

또한 ESG 전략을 중시해 폐수 재활용, 분뇨 퇴비화, 동물 복지 강화 등을 실행하고 있으며, 장기적으로 “베트남 양돈업 1위”라는 목표를 내세우고 있다.

4. 재무 분석

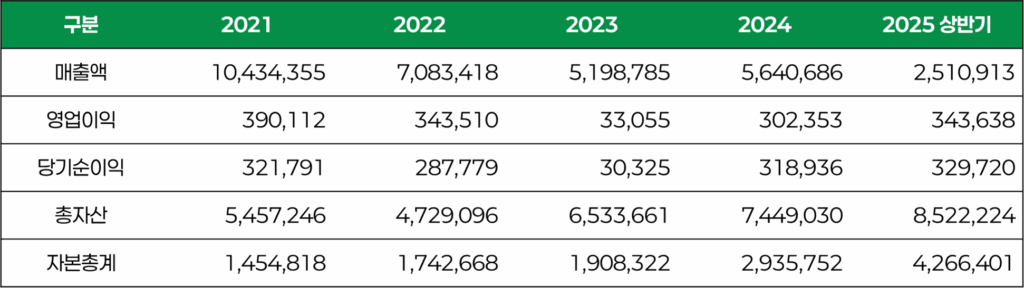

4.1 연간 및 2025 상반기 실적 (단위: 백만 동)

4.2 실적 흐름 해석

▷ 2021~2022년: 안정적 수익성 유지

- 매출은 감소했지만, 순이익은 각각 3,218억 동, 2,878억 동 수준을 유지.

- 농장 확장과 도매 매출이 병행되며 안정적 구조를 이어감.

▷ 2023년: 급격한 실적 하락

- 연간 순이익 303억 동(-89.5% YoY), 4분기 –295억 동 적자.

- 원인:

- 사료 원자재 가격 하락 → 재고 평가손실로 단기 수익성 악화.

- 소비 둔화 → 베트남 거시경제 둔화, 돼지고기 판매량 기대치 미달.

- 생산 전환기 → 모돈(母豚) 도입과 농장 확장 과정에서 단기 출하량 축소.

- 외부 환경 악화 → 금융·부동산 위축, 소비심리 둔화.

- 결과적으로 BAF는 ‘바닥 국면’을 통과하며 단기적 충격을 흡수해야 했음.

▷ 2024년: 실적 반등

- 순이익 3,189억 동으로 회복, 전년 대비 10배 이상 증가.

- 주요 요인:

- 양돈 비중 확대: 매출 중 양돈 비중 23% → 59%로 급증.

- 원가 안정화: 곡물 가격 안정으로 사료 비용 완화.

- 농장 확장 효과: 농장 수 27개 → 34개, 사육 두수 659,000마리 달성.

- 스마트팜·디지털 전환: SAP·Muyuan 협력으로 효율성 제고.

- 일회성 요인: 1분기 호치민시 Mai Chí Thọ 토지 매각으로 약 100억 동의 이익 반영.

- 따라서 2024년 반등은 구조적 요인과 일회성 요인이 혼재된 결과로 평가된다.

▷ 2025년 상반기: 구조적 도약 확인

- 상반기 순이익 3,297억 동, 이미 2024년 연간 이익(3,189억 동)을 초과.

- 이번에는 부동산 매각 등 일회성 요인 없이 오롯이 본업(양돈 사업)에서 성과가 나옴.

- ROS 14%대, ROE 5% 이상(분기 기준) → 수익성 지표 대폭 개선.

- 이는 단순 사이클 반등을 넘어 구조 전환 성공을 입증하는 신호로 볼 수 있음.

4.3 종합 평가

- 2023년: 비용·수요·생산 전환 부담이 겹쳐 실적 급락.

- 2024년: 매출 구조를 양돈 중심으로 재편하며 반등, 다만 일회성 부동산 매각도 기여.

- 2025년: 일회성 요인 없이도 전년 연간 실적을 초과, 구조적 성장이 본격화.

5. 배당 및 자본 정책

BAF는 설립 이후 현금배당을 실시하지 않았고, 주로 주식배당과 증자를 통해 자본을 확충해 왔다.

- 2022년 5월에는 2021년 결산 배당으로 주식배당(100:45)을 실시했고, 동시에 무상증자(100:39)를 단행하여 자본금을 크게 확대했다.

- 2024년 5월에는 다시 주식배당(100:17)을 시행했으며, 동시에 주주들에게 유상증자 권리를 부여(100:47.6767, 발행가 10,000동/주)하여 추가 자본 유입을 추진했다.

즉, BAF의 주주환원 정책은 현금 유출을 최소화하면서도, 주식배당과 증자를 통해 자본을 키우고 성장 재원을 마련하는 방식이라고 정리할 수 있다.

이러한 접근은 단기적인 현금배당을 선호하는 투자자 입장에서는 아쉬울 수 있으나, 회사 성장 단계에서는 재투자를 통한 중장기적 가치 확대에 방점이 찍혀 있다.

6. 주가 흐름과 주요 뉴스

BAF의 주가는 2022년 2만 동대 → 2023년 1만 2천 동대 저점 → 2024년 3만 동대 회복 → 2025년 3만 5천 동대 고점권 흐름을 보였다.

- 2022년: 사이클 둔화와 주가 하락

- 돼지고기 가격 사이클 둔화와 비용 부담으로 실적이 감소.

- 이익은 유지했지만 성장 기대가 약화되며 주가는 2만 동대에서 하락세 진입.

- 2023년: 실적 급락, 주가 저점 형성

- 연간 순이익 303억 동(–89.5% YoY), 4분기 –295억 동 적자 기록.

- 원자재 가격 하락에 따른 재고 평가손실, 소비 위축, 농장 전환기의 출하량 축소가 겹쳤다.

- 주가는 약 1만 2천 동대까지 밀리며 바닥을 형성.

- 2024년: 실적 반등과 구조 전환 신호

- 순이익 3,189억 동으로 회복.

- 양돈 매출 비중이 23% → 59%로 확대, 고마진 구조 전환이 본격화.

- Muyuan과 전략적 협력, SAP 기반 디지털 전환 프로젝트가 발표되며 성장 스토리 강화.

- 주가는 반등에 성공, 3만 동대 회복.

- 2025년 상반기: 실적 도약, 주가 고점 갱신

- 상반기 순이익 3,297억 동으로, 이미 2024년 연간 순이익을 초과.

- 일회성 요인 없이 본업만으로 기록한 성과라는 점에서 시장의 신뢰 강화.

- 주가는 3만 5천~3만 8천 동대까지 상승.

- 2025년 8월 19일: ‘Gia Hân 초대형 스마트팜’ 착공 뉴스

- Quảng Trị성에서 총 투자액 2.4조 동 규모, 모돈 15,000두·출하 45만 마리 규모의 베트남 최대 스마트팜 착공.

- 연 매출 3조 1,000~3조 4,000억 동 창출 기대.

- 5중 생물안전체계·스마트 급여·95% 악취 제거 설비 등 최첨단 기술 적용.

- 국가적 주요 프로젝트(250개 중 하나)로 지정되며 장기 성장성 부각.

- 주가는 단기 급등세를 보이며 2030년 1천만 마리 출하 목표에 대한 신뢰가 한층 강화됨.

7. 종합 결론 및 인사이트

BAF는 2017년 설립 이후 단기간에 베트남 양돈업의 핵심 기업으로 자리잡았다.

2023년에는 원자재 가격 하락에 따른 재고 평가손실, 소비 위축, 농장 전환기 등의 요인이 겹쳐 순이익이 급락했으나, 2024년부터 수익성 중심 구조 전환에 성공했고 부동산 자산 매각을 통한 재무 개선도 반등을 뒷받침했다.

2025년 상반기 실적은 이미 전년도 전체 순이익을 초과했으며, 8월 착공한 Gia Hân 초대형 스마트팜은 향후 연 매출 3조 1,000~3조 4,000억 동 창출이 기대돼 2030년 ‘연간 1천만 마리 출하’ 목표 달성의 핵심 동력으로 평가된다.

강점은 3F 모델, 스마트팜·디지털 전환, ESG 기반 전략, Muyuan과의 협력이며, 리스크는 돼지고기 가격 변동, 사료 원자재 가격, 질병 리스크다.

투자 포인트는 △사료 의존도 감소 △고마진 스마트팜 확대 △디지털 전환 효과 등 구조적 성장 모멘텀에 있다.

결론적으로 BAF는 단순한 사이클 플레이어를 넘어 베트남 농업·축산업에서 가장 주목받는 성장 스토리를 쓰고 있으며, 향후 베트남 양돈업의 ‘넘버원 플레이어’로 자리매김할 가능성이 충분하다.

향후 2030년까지 연간 1천만 마리 출하 목표를 달성한다면, 베트남 양돈업의 ‘넘버원 플레이어’로 자리매김할 가능성이 충분하다.