기업의 재무제표는 그 기업의 재무 상태를 숫자로 나타내주지만, 때로는 이 숫자들만으로는 기업의 실제 상황을 정확히 파악하기 어렵습니다.

오늘은 이를 잘 보여주는 한 기업의 사례를 살펴보겠습니다.

L10 기업의 재무상태표 분석

L10 기업의 2024년 2분기 재무상태표를 보면 몇 가지 눈에 띄는 변화가 있습니다.

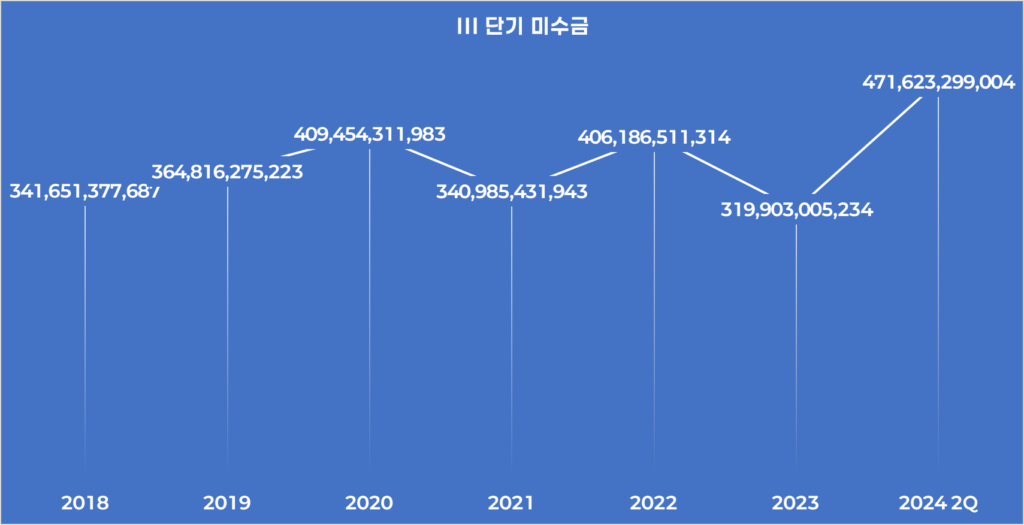

미수금 증가: 단기 미수금이 증가하여 471,623,299,004동이 되었습니다.

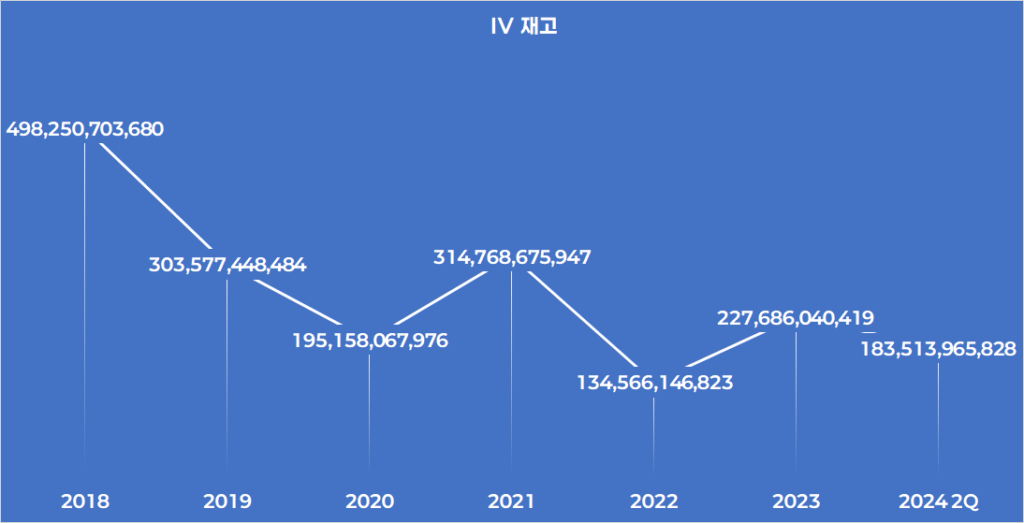

재고 감소: 재고 자산이 감소하여 183,513,965,828동이 되었습니다.

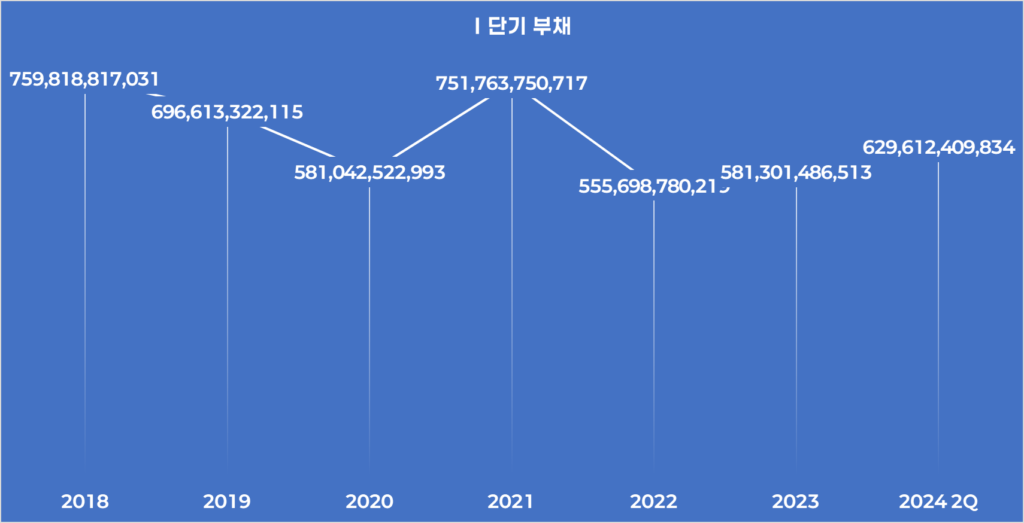

단기 부채 급증: 단기 부채가 증가하여 629,612,409,834동이 되었습니다.

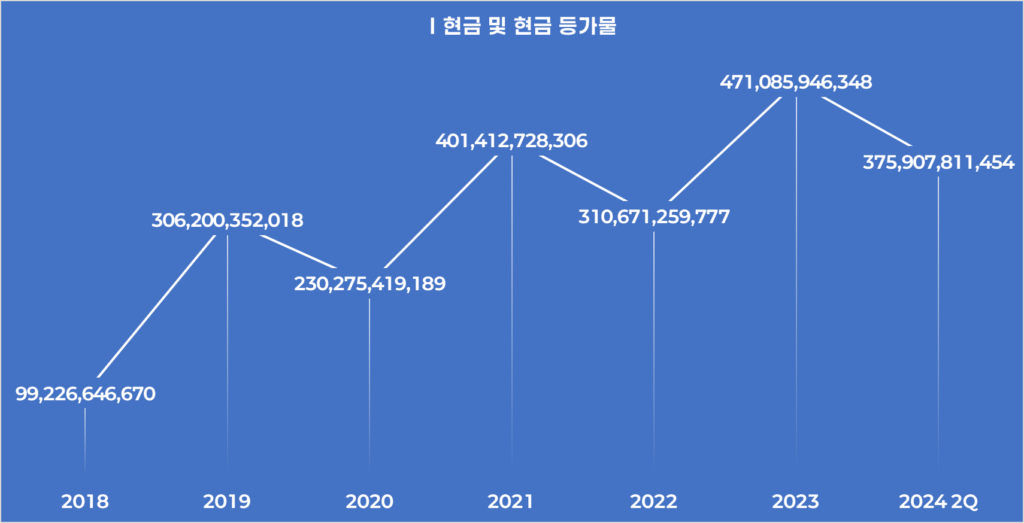

현금 및 현금성 자산 감소: 현금 보유량이 감소하여 375,907,811,454동이 되었습니다.

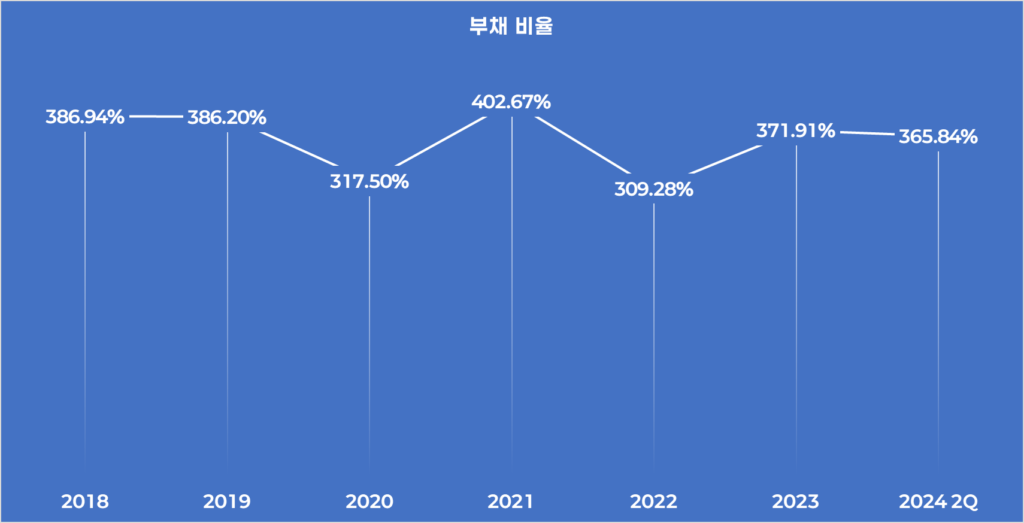

부채비율 증가: 부채비율이 365.84%로 상승하였습니다.

표면적으로 보면, 현금 감소, 미수금 증가, 재고 감소, 부채 증가는 기업의 재무 건전성에 부정적인 신호로 해석될 수 있습니다.

재무제표 뒤에 숨은 이야기: L10 기업의 비즈니스 모델

하지만 여기서 중요한 것은 L10 기업이 어떤 사업을 하는지를 이해하는 것입니다. L10 기업은 건설과 기계 장치 설치를 전문으로 하는 회사로, 주로 국가적인 대규모 프로젝트를 수행하고 있습니다. 이러한 프로젝트는 일반적으로 기업의 규모보다 훨씬 큰 자본과 기간이 소요됩니다.

재무제표 지표의 재해석

- 미수금 증가:

- 이유: 대규모 프로젝트의 특성상 공사 대금은 단계별로 또는 완료 후에 수령하게 됩니다.

- 해석: 미수금의 증가는 현재 진행 중인 프로젝트가 많음을 의미하며, 이는 향후 수익으로 연결될 가능성이 높습니다.

- 재고 감소:

- 이유: 프로젝트 진행에 따라 자재와 장비가 사용되면서 재고가 감소합니다.

- 해석: 재고 감소는 공사가 활발히 진행되고 있음을 나타냅니다.

- 단기 부채 급증:

- 이유: 프로젝트 착수 시 자재 구매, 인력 채용 등으로 인해 초기 비용이 발생합니다.

- 해석: 단기 부채의 증가는 투자 활동의 증가로 볼 수 있으며, 향후 프로젝트 완료 시 수익으로 상환될 수 있습니다.

- 현금 감소:

- 이유: 선투자 비용으로 인해 현금 유출이 발생합니다.

- 해석: 이는 일시적인 현상으로, 프로젝트 대금 수령 시 현금 흐름이 개선될 것으로 예상됩니다.

- 부채비율 증가:

- 이유: 부채의 증가에 비해 자본의 증가는 상대적으로 적기 때문입니다.

- 해석: 대규모 프로젝트에 따른 자금 조달의 결과로, 프로젝트 성공 시 재무 구조가 개선될 수 있습니다.

결론: 재무제표와 비즈니스 모델의 통합적 이해

이 사례에서 알 수 있듯이, 재무제표의 숫자만으로 기업의 상황을 판단하는 데에는 한계가 있습니다. 기업의 비즈니스 모델, 산업 특성, 프로젝트의 규모와 성격 등을 함께 고려해야 정확한 분석이 가능합니다.

따라서 기업 분석 시에는 다음을 권장합니다.

- 비즈니스 이해: 기업이 어떤 사업을 하고 어떤 시장에서 활동하는지 파악합니다.

- 산업 특성 고려: 해당 산업의 일반적인 재무 특성과 트렌드를 이해합니다.

- 재무제표 추세 분석: 단순히 한 기간의 수치가 아닌, 여러 기간에 걸친 추세를 분석합니다.

- 정성적 정보 수집: 재무제표 외에 경영진의 코멘트, 시장 뉴스, 프로젝트 진행 상황 등의 정보를 참고합니다.

마무리

재무제표는 기업의 재무 상태를 이해하는 데 중요한 도구이지만, 그것만으로는 충분하지 않을 수 있습니다. 숫자 뒤에 숨겨진 기업의 실제 이야기를 찾아내는 것이 진정한 기업 분석의 시작입니다.