Eximbank 기업 분석 리포트: 4년간 44% 자산 성장, 하지만 리스크는?

이번 콘텐츠는 증권사 마진 허용 기업들을 알파벳 순서대로 살펴보는 시리즈의 연장선입니다.

지난번에는 D로 시작하는 다바코 그룹(DBC)을 다뤘다면, 이번에는 E로 넘어와 Eximbank (종목코드: EIB)를 소개합니다.

최근 EIB 주가는 2025년 8월 19일 52주 최고가인 31,100동을 기록한 뒤 조정 국면에 들어섰습니다.

단기적으로는 숨 고르기를 하고 있지만, 1년 기준으로는 +68%의 상승률을 보여주고 있고, 상장 이후 흐름으로 보면 무려 +213%라는 성과를 기록하고 있습니다.

즉, 단기적인 변동성 속에서도 장기적으로는 꾸준히 우상향의 궤적을 그려왔다는 점이 눈에 띕니다.

이번 글에서는 Eximbank가 어떤 은행인지, 어떻게 성장해 왔는지, 그리고 현재 재무제표와 주가 흐름이 말해주는 시사점은 무엇인지 살펴보겠습니다.

설립과 발전 과정

1989년 베트남 경제의 개방과 함께 설립된 Eximbank(정식 명칭: Vietnam Export-Import Commercial Joint Stock Bank)는, 1990년 1월 17일 공식 업무를 시작한 이후, 외환과 무역금융을 중심으로 한 기반을 탄탄히 다졌습니다.

Visa Debit 카드를 국내 최초로 발행한 기록도 의미 깊습니다.

특히, 2005년에 Visa Debit 카드를 발행한 최초 베트남 은행으로 자리 잡으며 글로벌 결제망을 활용한 국제 직불 서비스를 본격화했습니다.

이후 Eximbank는 지속적인 서비스 확장 전략을 추진했습니다.

- 2011년 5월 6일, Visa Platinum 카드 출시 – 고소득 고객 대상 프리미엄 서비스 강화

- 2012년 1월 3일, Visa Prepaid 카드 출시 – 선불카드 시장에 진입

최근에는 디지털 전환도 본격화 중입니다.

2025년 6월, OpenWay의 Way4 플랫폼 기반 차세대 카드 관리 시스템 도입 → 실시간 결제 처리 및 디지털 카드 관리 구현.

주요 서비스

Eximbank의 서비스는 전통적인 은행 업무에서 출발했지만, 시간이 흐르면서 국제 결제와 디지털 금융으로 범위를 확장해 왔습니다.

무역금융 및 외환 서비스: 설립 초기부터 강점을 가진 핵심 분야로, 수출입 기업 대상 대출, 신용장(L/C) 발행, 외환 결제 서비스 등을 제공하고 있습니다.

베트남 경제 개방과 함께 성장해 온 만큼 지금도 기업 고객에게 중요한 파트너로 자리매김하고 있습니다.

기업 및 소매 금융: 기업 대출과 개인 예금·대출을 아우르는 종합 리테일 뱅킹 서비스. 전국 지점망을 기반으로 안정적 예금 기반을 꾸준히 확대하며 성장세를 유지하고 있습니다.

국제 결제 및 카드 서비스: 2005년 베트남 최초로 Visa Debit 카드를 발행하며 글로벌 결제 네트워크를 선도했습니다.

이후 Visa Platinum, Prepaid 카드까지 출시하며 상품 라인업을 확장했고, 최근에는 디지털 카드 관리 시스템을 도입해 실시간 발급과 결제 서비스를 강화하고 있습니다.

투자 및 기타 서비스: 증권 투자, 지분 투자, 기타 금융 수익을 통해 자산 운용 포트폴리오를 다변화하고 있으며, 은행 수익 구조의 보완적 역할을 담당하고 있습니다.

재무제표 분석 (2021–2025 상반기)

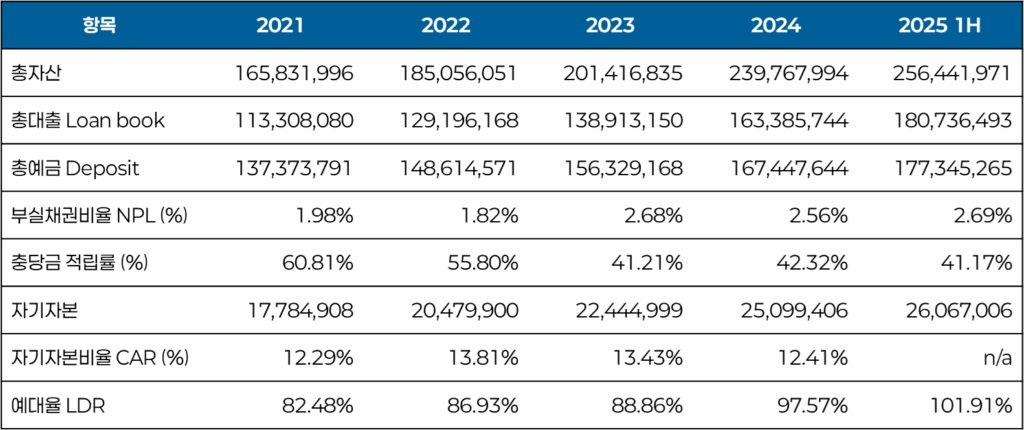

1) 재무상태표

- 총자산: 2021년 165.8조 동 → 2024년 239.8조 동으로 확대 (+44%). 2025년 상반기 256.4조 동 기록.

- 총대출: 꾸준히 증가하여 2025년 상반기 180.7조 동 돌파.

- 총예금: 2025년 상반기 177.3조 동으로 안정적 증가.

- 예대율(LDR): 2021년 82% → 2025년 상반기 101.9%로 100%를 넘어섬. → 공격적 대출 확대, 유동성 관리가 중요한 포인트.

- 부실채권비율(NPL): 2021년 1.98% → 2023년 2.68% → 2025년 상반기 2.69%. 완만한 상승세.

- 충당금 적립률: 60.8%에서 41%대로 낮아짐 → 잠재 리스크 확대 신호.

👉 인사이트: 자산 성장세는 뚜렷합니다. 하지만 두 가지 지표가 동시에 경고 신호를 보내고 있습니다.

- 예대율(LDR)이 100%를 넘는다는 것은, 은행이 고객 예금을 거의 전부 대출로 내보내고 있다는 뜻입니다. 이렇게 되면 갑자기 고객이 예금을 인출하려고 할 때 대응할 여력이 부족해질 수 있습니다.

- 충당금 적립률이 낮아진다는 것은, 문제가 생긴 대출(부실채권)에 대비해 쌓아둔 안전망이 줄어든다는 의미입니다. 즉, 대출이 부실화될 경우 손실을 감당하기 어려워질 수 있습니다.

따라서, 외형 성장(총자산·총대출 확대)만 보면 긍정적이지만, 유동성 부족 위험 + 대출 손실에 대한 방어력 약화라는 두 가지 리스크가 동시에 존재한다고 해석할 수 있습니다.

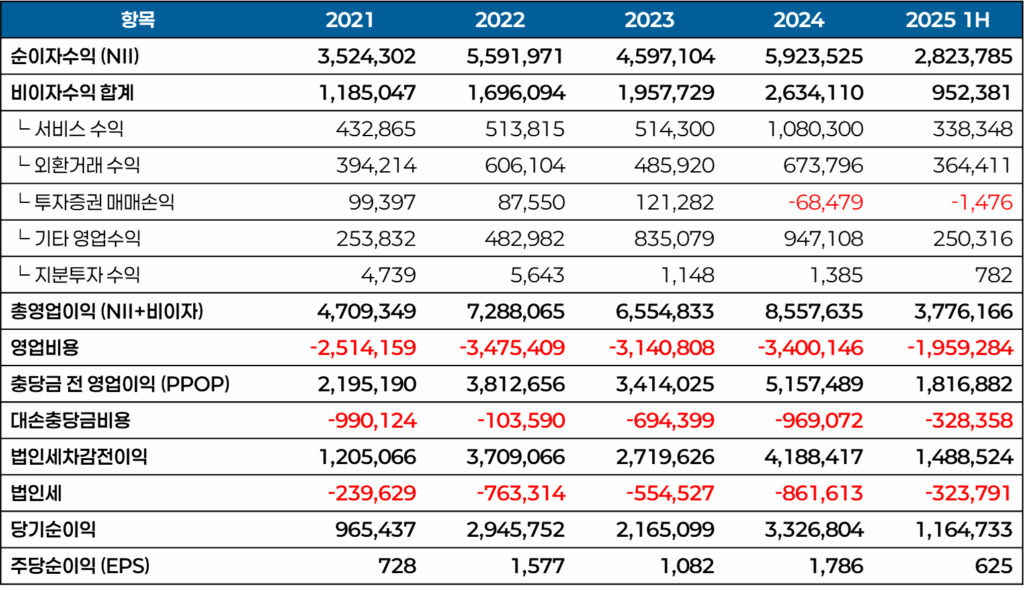

2) 손익계산서

- 순이자수익(NII): 2022년 5.59조 동으로 최고점 → 2023년 4.59조 동으로 둔화 → 2024년 5.92조 동 반등.

- 비이자수익: 2021년 1.18조 동 → 2024년 2.63조 동까지 성장. 외환거래 및 서비스 수익이 주요 동력.

- 총영업이익: 2024년 8.55조 동, 2022년 대비 +17%.

- 영업비용: 2023년 3.14조 동에서 2024년 3.40조 동으로 관리 범위 내.

- 충당금 전 영업이익(PPOP): 2024년 5.15조 동 → 역대 최고치.

- 대손충당금 비용: 2024년 –0.97조 동, 전년 대비 증가.

- 당기순이익: 2022년 2.95조 동 → 2023년 2.16조 동으로 감소 → 2024년 3.33조 동으로 회복. 2025년 상반기 1.16조 동.

👉 인사이트: 수익성은 2023년에 주춤했지만, 2024년에 반등에 성공했습니다.

그러나 동시에 충당금 적립률이 낮아졌다는 점이 눈에 띕니다.

충당금은 쉽게 말해 ‘대출이 부실해졌을 때를 대비해 미리 쌓아두는 안전망’인데, 이 비율이 줄어들면 단기 순이익은 좋아 보일 수 있어도, 장기적으로는 위험에 더 노출될 수 있다는 뜻입니다.

따라서 지금의 순이익 성장은 양적 확대는 이뤄냈지만, 리스크 관리라는 질적 측면에서는 과제가 남아 있다고 볼 수 있습니다.

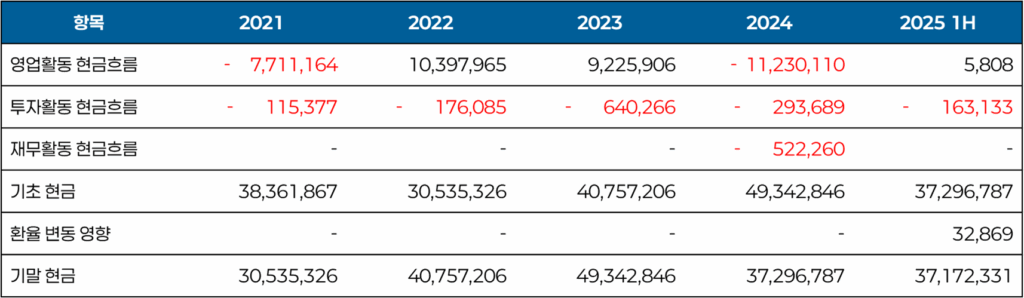

3) 현금흐름표

- 영업활동 현금흐름: 2021년 –7.7조 동 → 2022년 +10.3조 동 → 2024년 –11.2조 동. → 변동성이 매우 큼.

- 투자활동 현금흐름: 꾸준히 음수, 2023년 –0.64조 동.

- 재무활동 현금흐름: 2024년 –0.52조 동 (배당·자본 조정 영향 가능).

- 기말 현금: 2023년 4.93조 동 → 2024년 3.72조 동으로 감소.

👉 인사이트: Eximbank의 영업활동 현금흐름은 해마다 크게 요동쳤습니다.

2021년에는 –7.7조 동 적자를 기록했지만, 2022년에는 +10.3조 동 흑자로 돌아섰다가 2024년에는 다시 –11.2조 동으로 큰 폭의 유출이 발생했습니다.

이런 변동은 은행이 대출을 얼마나 늘리느냐에 따라 달라집니다.

대출을 많이 늘리면 자산은 커지지만, 당장 현금이 빠져나가면서 영업현금흐름은 마이너스가 되는 구조입니다.

즉, 성장에 투자하는 만큼 단기 유동성 부담이 커진다고 이해할 수 있습니다.

투자활동 현금흐름은 매년 소규모 유출로 안정적이고, 2024년 재무활동 현금흐름 –0.52조 동은 배당이나 자본 관련 지출로 해석됩니다.

기말 현금은 2023년 4.93조 동에서 2024년 3.72조 동으로 줄어, 현금 보유력이 약간 약화된 모습을 보여주고 있습니다.

따라서 현금흐름표는 단순히 숫자의 크고 작음보다는, 성장을 위해 현금을 얼마나 내보내고 있는지, 그리고 그 과정에서 유동성을 충분히 관리하고 있는지를 살펴보는 지표로 이해하는 게 중요합니다.

주가 분석

최근 EIB 주가는 2025년 8월 19일 52주 최고가인 31,100동을 찍은 뒤 조정을 받고 있으며, 1년 기준으로는 +68%, 상장 이후로는 +213%라는 상승률을 기록했습니다.

반대로 52주 최저가는 18,500동(2024년 9월)으로, 고점 대비 저점까지 약 40%의 변동 폭을 보였습니다.

이러한 주가 흐름은 단순한 시장 변동을 넘어 실적과 신용도 개선, 그리고 시장 환경이 맞물린 결과로 해석할 수 있습니다.

2024년 Eximbank는 실적 반등에 성공했고, 국제 신용평가사 S&P Global Ratings가 은행의 신용등급을 BB- ‘안정적’으로 상향하며 구조조정 성과와 수익성 개선을 인정했습니다.

이는 투자자 신뢰 회복에 중요한 요인으로 작용했습니다.

2025년 상반기에도 세전이익 1조 4,885억 동, 총자산 256조 동을 기록하며 꾸준한 성장세를 이어갔습니다.

여기에 최근 베트남 증시 전반이 상승세를 지속하는 흐름이 더해지면서, 실적 개선 + 국제 신뢰도 상승 + 시장 랠리라는 3가지 동력이 함께 주가를 뒷받침하고 있는 것으로 파악됩니다.

종합 결론 및 인사이트

Eximbank(EIB)는 지난 몇 년간 꾸준한 자산·대출 성장세와 함께 2024년 실적 반등을 이뤄냈고, 국제 신용평가사 S&P의 등급 상향까지 이끌어내며 신뢰도를 높였습니다.

여기에 베트남 증시 전반의 랠리가 더해지며 주가 역시 최근 몇 년간 의미 있는 상승 흐름을 보여주고 있습니다.

다만, 예대율(LDR) 100% 돌파, 충당금 적립률 하락은 향후 건전성 관리 측면에서 중요한 과제입니다.

단기적인 실적 호조에도 불구하고, 이러한 지표는 리스크 요인으로 작용할 수 있음을 간과해서는 안 됩니다.

👉 결국 투자자 입장에서는 “성장성과 리스크 관리의 균형”이 핵심 포인트라 할 수 있습니다.

Eximbank는 성장 모멘텀을 이어갈 잠재력이 충분하지만, 자산 건전성과 리스크 관리 수준에 따라 중장기적인 평가가 달라질 수 있습니다.

지난 분석 리포트 다시보기

ACB 기업 분석 리포트 – 성장의 가속과 유동성 관리의 과제

BAF 기업 분석 2025 – 연매출 3조 원 스마트팜 도약