금값 급등 속, PNJ의 진짜 가치

안녕하세요, VN-Insight입니다.

요즘 세계 경제를 둘러싼 불확실성이 어느 때보다도 커지고 있습니다.

미중 무역 갈등의 재점화, 중동 지역의 전쟁 장기화, 미국 금리 인하 여부를 둘러싼 혼란, 글로벌 경기 침체 우려 등 다양한 리스크가 동시다발적으로 터지고 있죠.

이럴 때마다 투자자들이 주목하는 자산이 있습니다.

바로 ‘금’입니다.

금은 대표적인 안전자산으로, 위기 국면마다 가격이 오르며 자산가치 방어 수단으로 활용돼 왔습니다.

최근 베트남에서도 이러한 흐름이 두드러지고 있으며, 국내 금 시세는 역사상 최고 수준을 잇따라 경신하며, 사상 최고가 행진을 이어가고 있습니다.

이러한 환경 속에서 자연스럽게 주목하게 된 기업이 바로 PNJ (Phu Nhuan Jewelry Joint Stock Company)입니다.

PNJ는 베트남 보석·귀금속 리테일 시장을 선도하는 기업으로, 금값 상승 국면에서 어떤 실적을 내고 있는지, 그리고 향후 투자 매력은 어느 정도인지 꼼꼼히 살펴보겠습니다.

📌 이 종목을 주목해야 하는 이유 세 가지

매출·이익 모두 회복세, 수익성 지표 반등

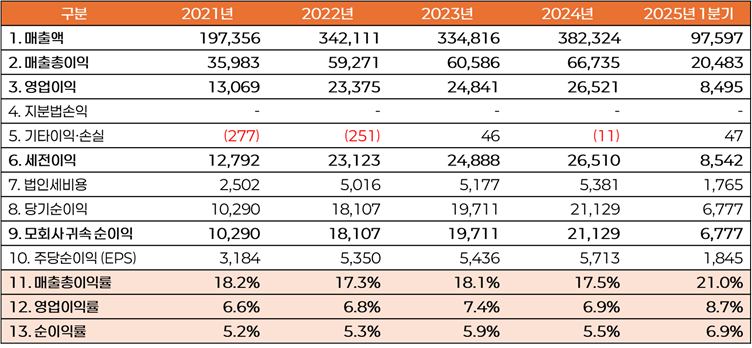

2025년 1분기 기준, 매출 9.7조 동, 순이익 6777억 동 기록. 매출총이익률 21.0%, 영업이익률 8.7%, 순이익률 6.9%로 최근 5년 중 가장 높은 수익성 수준을 달성하며 회복세를 입증함.

압도적 브랜드 파워와 유통 경쟁력

보석 소매 시장점유율 58% 기반 위에, 브랜드가치 4.8억 달러(Brand Finance 기준)로 베트남 리테일 부문 1위 유지. 2024년 Southeast Asia Fortune 500 선정, ESG 수상 등 외부 평가도 우수함.

배당 지속성과 재무 구조 리스크 공존

2018년 이후 꾸준한 배당 및 무상증자 기록. 다만 2024년 기준 배당성향은 약 35%에 불과하며, 현금흐름 적자와 높은 차입 의존도를 감안할 때 장기 지속 가능성에 대한 주의가 요구됨.

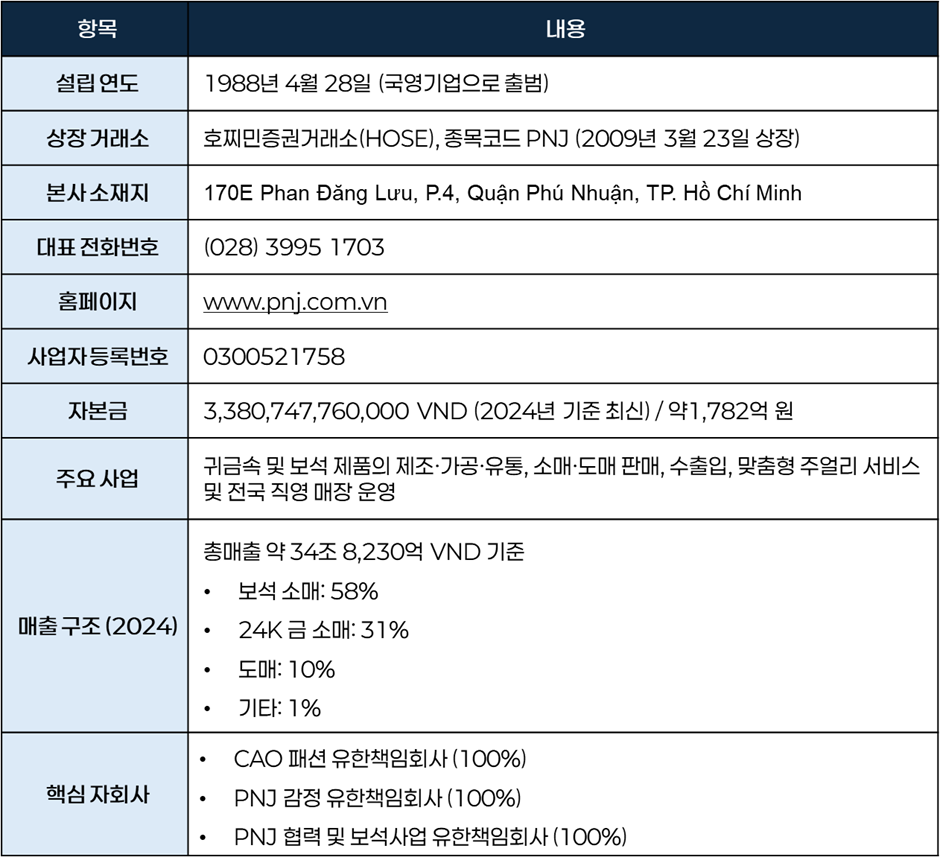

기업 개요

회사 설립 및 발전 과정

🔸 1988–1998 | 선구자적 출발

- 1988.04.28: 푸뉴언구(Phú Nhuận)에 첫 번째 금은보석 매장 개점

- 1992: 사명을 ‘푸뉴언 귀금속 보석 주식회사’로 변경하고 산업용 여성 장신구 생산 및 기술 투자 본격화

- 1994: 북부 시장 진출 시작

- 1995: 마케팅 및 브랜드 구축 활동 강화

🔸 1999–2008 | 지속적인 도약

- 1999: 중부 및 서부 지역으로 확장, 전국 3대 경제중심지에 진출

- 2004: 법인화 및 1등 노동훈장 수훈

- 2005: 고급 브랜드 ‘CAO Fine Jewellery’ 출시

- 2008: 새로운 브랜드 이미지 발표 및 독립훈장 3등 수훈

🔸 2009–2018 | 지속가능한 성장 기반 마련

- 2009: HOSE 상장, 베트남 첫 주얼리 기업 상장 사례

- 2009.08: CAO 패션 유한책임회사 설립

- 2012: PNJP 생산단지 준공, 소매 중심 전략 추진

- 2013: 사명 선언 ― “진정한 가치의 존중”

- 2016: 베트남 지속가능발전 기업 이사회 참여

- 2017: ASEAN 우수기업 선정, 아시아 Top 3 보석 유통사 수상

- 2018: 창립 30주년, UN의 지속가능발전 17개 목표 부합 우수 보고서 수상

🔸 2019–2024 | ‘F5 Refresh’ 전략 통한 혁신적 도약

- 2019: ‘F5 Refresh’ 전략 본격화, 디즈니와 국제 파트너십 체결

- 2020: 아시아 최고 보석기업 선정, 포브스 선정 베트남 Top 10 지속가능 기업 등재

- 2021: 글로벌 보석 어워드 JWA 수상, 재무부 기준 적합 기업 Top 10, Top 2 지속가능 브랜드

- 2022: Top 5 상장기업, Top 20 지속가능기업, HR Award 수상

- 2023: 전국 63개 지방 중 56개에 400여 개 매장 운영

- 2024:

- Southeast Asia Fortune 500 선정

- 지속가능경영 TOP50(CSA) 시상식에서 ESG(E, S, G) 전 부문 우수기업 선정

- 브랜드 가치 4억 8,000만 USD 달성 (2023년 대비 12% 증가, Brand Finance 기준)

- Brand Finance 선정, 베트남 보석 리테일 업계 브랜드 가치 1위 유지

사업 분야 및 지역

PNJ(Phu Nhuan Jewelry)는 단순한 귀금속 제조·판매 기업을 넘어, ‘주얼리 기반 라이프스타일 브랜드’로의 확장을 본격화하고 있는 베트남 대표 리테일 기업입니다.

1. 전통 및 고급 주얼리 브랜드

- PNJ 메인 브랜드는 1988년부터 이어진 베트남 대표 주얼리로, 루비, 사파이어, 에메랄드, 진주, 큐빅 지르코니아 등 다양한 보석을 사용한 정통 제품 라인을 운영합니다.

- 소재·디자인·세공·공정 등에서 베트남 전통과 국제 기준을 융합한 고급 주얼리를 선보이며, 가치 소비를 추구하는 중산층 및 고소득층 고객층을 공략합니다.

2. 캐릭터·라이프스타일 협업 라인

- MANCODE by PNJ: 남성 전용 주얼리 브랜드. 남성의 개성과 라이프스타일을 고려한 액세서리 디자인을 강조.

- PNJ x Disney: 디즈니 캐릭터 지식재산권(IP)을 활용한 콜라보 제품. 젊은 여성층과 가족 단위 고객을 주요 타깃으로 함.

- PNJ x Hello Kitty: 틴에이저와 여성 고객층을 겨냥한 감성 디자인. 10K 금 제품 및 일상 착용 가능한 미니멀 디자인을 특징으로 함.

- STYLE by PNJ: 젊은 세대 취향에 맞춘 유니섹스·트렌디·패션 액세서리 라인.

3. 고급 프리미엄 라인 – CAO Fine Jewellery

- 베트남 장인들과 협업한 예술적 고급 제품군. 20년 이상 역사와 전통을 자랑하며, 천연 다이아몬드 및 유색 보석을 사용.

- 창의성과 정체성을 중시하는 소비자층을 겨냥한 하이엔드 아트 주얼리.

4. 시계 및 예술품 카테고리 확장

- PNJ Watch: 글로벌 고급 시계 브랜드와 협업해 판매 및 자체 컬렉션 구성. 시계 카테고리를 전략적으로 육성 중.

- PNJ Art: 불상, 장식품 등 종교 및 예술 상품군으로 포트폴리오 확장. 문화·종교적 가치 기반 소비자를 타깃으로 함.

5. 품질 보증 및 인증 서비스 – PNJ Lab

- P-Lab은 PNJ 산하의 감정·품질 검증 기관으로, ISO 17025 및 GIA 인증 역량을 갖춘 전문 연구소.

- 2024년, PNJ의 감정 역량을 강화한 독립 브랜드 PNJ-Lab powered by PNJ를 런칭하며, 보석 신뢰성 확보에 주력.

사업 지역 및 유통 채널

- 전국 63개 성·시 중 56개 지역에 매장 및 유통망 보유 (2024년 기준 400개 매장 돌파).

- 베트남 전역의 직영 소매 매장과 온라인 판매 채널, 대형 쇼핑몰 입점 등을 통해 전국 단위 고객 접근이 가능.

- 향후 해외 진출 가능성도 염두에 두고 캐릭터 IP 콜라보 및 고급 브랜드 전략 병행.

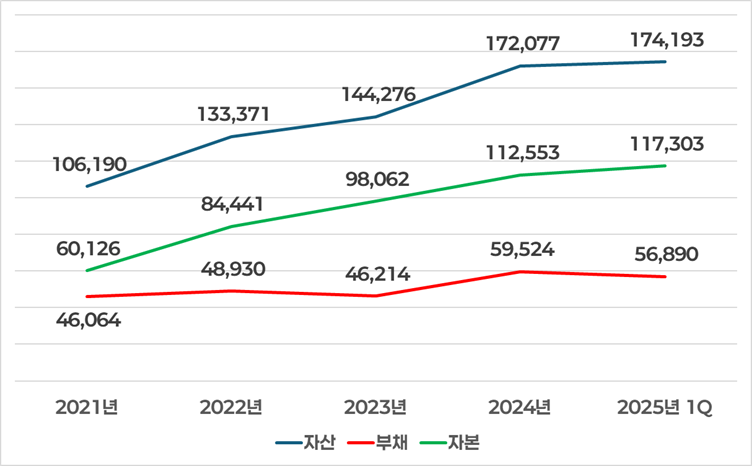

재무 상태표 분석

자산, 부채, 자본 추이 분석

차트 1 재무 상태 (단위: 억 동)

차트를 통해 확인한 바에 따르면 PNJ는 2021년부터 2025년 1분기까지 지속적인 자산 성장세를 보여주고 있습니다.

특히, 2023년에서 2024년 사이에 자산이 약 28조 동 이상 급증하며 가장 뚜렷한 상승폭을 기록했습니다.

주목할 만한 점은 자산 증가의 주요 원동력은 자본 증가에 있습니다.

자본은 2021년 6조 동에서 2025년 1분기 11조 7,303억 동까지 늘어나며, 자산 성장과 거의 유사한 흐름을 보이고 있습니다.

반면 부채는 상대적으로 안정적인 흐름을 보였습니다.

2021년~2023년까지는 오히려 소폭 감소, 2024년 일시적으로 증가했다가 2025년 1분기에는 다시 2,600억 동가량 감소했습니다.

이는 기업의 자산 확장 과정이 무리한 차입이 아닌, 내재적 자본 축적을 통한 성장임을 보여주는 중요한 지표입니다.

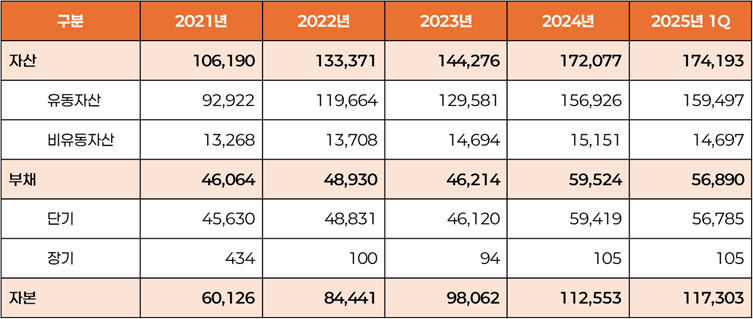

자산 항목 상세 분석

표 2 요약 재무 상태 표 (단위: 억 동)

PNJ의 자산은 2021년 대비 2025년 1분기까지 약 1.64배 증가했습니다.

이 과정에서 특히 유동자산의 성장이 자산 증가의 핵심 동력이 되었음을 확인할 수 있습니다.

- 유동자산

2021년 9조 2,922억 → 2025년 1분기 15조 9,497억 동

→ 4년 만에 약 6조 6,575억 동 증가

→ 이는 전체 자산 증가분의 대부분을 설명합니다. - 유동자산 내 핵심 변동 요소는 다음과 같습니다:

- 단기 금융 투자:

- 2021년: 없음

- 2022년: 2,000억 동 → 2023년: 8,101억 동

- 2024년: 1조 202억 동 → 2025년 1Q: 1조 6,207억 동

→ PNJ는 2022년부터 단기 유동성을 활용한 금융 투자 확대 전략을 펼치고 있으며, 이는 자산 증가의 가장 큰 기여 요인입니다.

- 미수금 증가:

- 2021년 1,120억 → 2025년 1Q: 3,046억 동

→ 2배 이상 증가

- 2021년 1,120억 → 2025년 1Q: 3,046억 동

- 재고자산 증가:

- 2021년: 8조 7,547억 동 → 2025년 1Q: 13조 6,473억 동

→ 4조 9,000억 동 이상 증가

→ 이는 주얼리 업종 특성상 보유 자산(금, 원석 등) 가치 상승과 함께 소비 수요 확대 및 점포 확장의 영향으로 해석됩니다.

- 2021년: 8조 7,547억 동 → 2025년 1Q: 13조 6,473억 동

- 단기 금융 투자:

- 비유동자산은 2021년 1조 3,268억 동에서 2025년 1Q 기준 1조 4,697억 동으로 완만한 증가세에 그쳤습니다.

부채 항목 상세 분석

PNJ의 총부채는 2021년 4조 6,064억 동 → 2025년 1Q 기준 5조 6,890억 동으로 전체적으로는 약 1조 동 이상 증가했지만, 자산 대비 부채 비중은 오히려 낮아지고 있는 흐름입니다.

- 단기 부채는 전체 부채의 거의 대부분을 차지하고 있으며, 2025년 1분기 기준 5조 6,785억 동 중 약 3조 4,880억 동이 금융성 부채로 구성됩니다.

- 특히 이 금융성 부채의 거의 전부는 은행 차입금으로 이루어져 있으며, 이는 PNJ가 단기적인 운전자본 조달을 은행 기반으로 진행하고 있음을 시사합니다.

- 장기 부채는 매우 미미한 수준(100억 동 안팎)으로 유지되고 있어, 구조적으로 단기 차입 중심의 보수적 자금 조달 전략을 고수하고 있다고 볼 수 있습니다.

✅ 요약 인사이트

- 자산 성장은 건전한 자본 확대와 금융투자 확대에 기반하고 있음.

- 차입에 의존하지 않고 자본 중심으로 외형 확장을 이루고 있다는 점에서 재무 안정성이 우수함.

- 단기 금융 투자와 재고 확대는 향후 수익성 개선에 직접적인 기여 가능성이 높음.

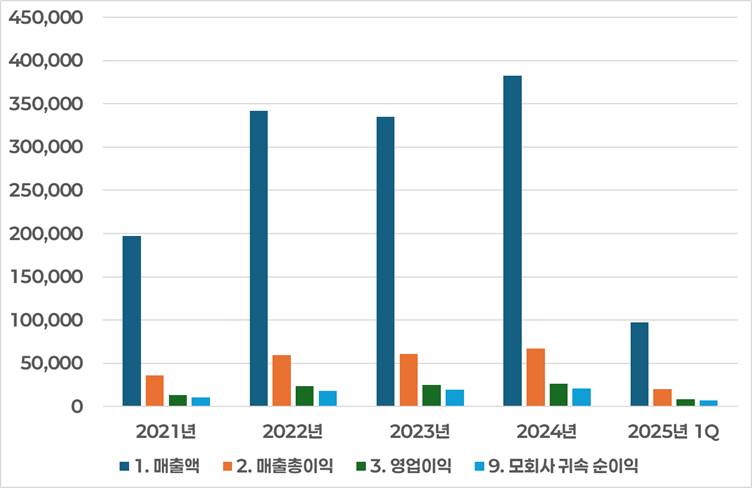

손익계산서 분석

연도별 실적 추이: 2023년 주춤 후, 2024년 다시 사상 최고 기록

차트 2 손익 계산서 차트 (단위: 억 동)

2021년부터 PNJ는 외형 성장과 수익성을 동시에 달성하며 꾸준한 우상향 흐름을 그려왔습니다.

2022년에는 ‘조직 재창조’ 프로젝트와 코로나19 이후 수요 회복에 힘입어 매출과 이익 모두 역대 최대치를 기록했고, 이는 2022년 회장 메시지에서 “F5 – Refresh” 전략과 리더십 전환이 핵심 원동력이었음을 밝히고 있습니다.

하지만 2023년에는 글로벌 경기 침체와 소비 둔화 영향으로 매출이 3.3% 하락하며 잠시 성장세가 주춤했습니다.

다만, 리더십의 유연한 대응과 내부 결속을 통해 순이익은 오히려 8.9% 증가해 사상 최대치를 갱신했으며, 회장 메시지에서도 “어려움 속에서도 기록적 수익”이라는 표현으로 평가됩니다.

2024년에는 다시 전반적인 반등 흐름을 보였습니다.

정제된 전략, ESG 강화를 통한 지속가능 경영, 고부가가치 제품 확대 등의 효과로 인해 매출은 전년 대비 14.1% 증가한 37.8조 동을 기록했고, 순이익도 2.113조 동으로 또다시 신기록을 갈아치웠습니다.

PNJ는 이 실적에 대해 “37년 역사상 최고”라는 자평과 함께, 베트남을 넘어 동남아를 대표하는 보석 브랜드로의 도약을 강조했습니다.

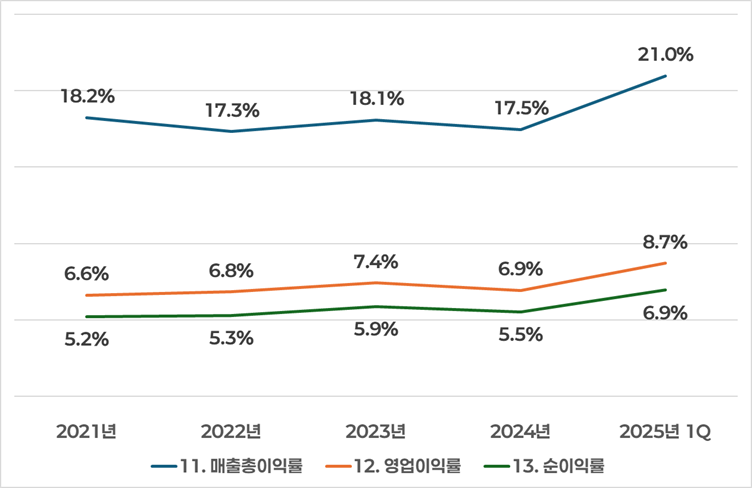

수익성 흐름: 이익률 개선 지속, 2025년 1분기 눈에 띄는 반등

PNJ의 수익성 지표들은 코로나 이후 점진적으로 안정된 모습을 보이고 있으며, 2025년 1분기에는 모든 이익률이 한층 상승하는 모습이 관측됩니다.

- 매출총이익률은 평균적으로 17~18% 수준을 유지하고 있으며, 2025년 1분기에는 21.0%로 상승했습니다. 이는 상품 믹스 개선 및 고부가가치 제품 판매 증가가 영향을 준 것으로 보입니다.

- 영업이익률도 2021년 6.6%에서 2023년 7.4%까지 개선되었으며, 2025년 1분기에는 8.7%로 크게 뛰었습니다.

- 순이익률은 5%대 중반에서 점진적 상승세를 보이다가 2025년 1분기에는 6.9%를 기록하며 수익성 회복의 신호를 보여주고 있습니다.

매출총이익률과 영업이익률의 차이: 구조적 비용 문제

이익률 흐름에서 주목할 부분은 매출총이익률 대비 영업이익률 간의 간격입니다.

예를 들어, 2024년 기준 매출총이익률이 17.5%인 반면, 영업이익률은 6.9%에 불과해 약 10%p 이상의 격차가 있습니다.

이는 영업비용, 특히 판매관리비(SG&A)의 구조적 부담에서 기인합니다.

비용 구조 분석: 판매비가 수익성의 주요 변수

표 3 요약 손익 계산서 (단위: 억 동)

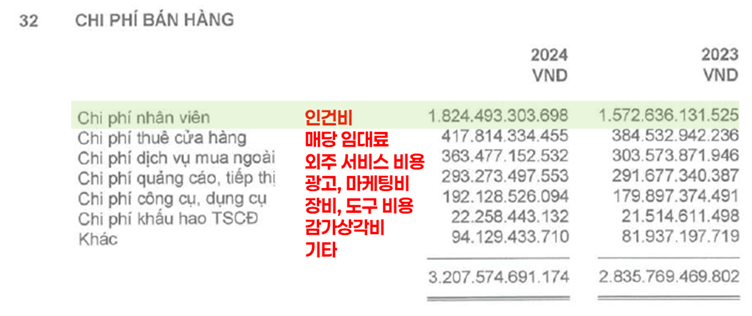

2024년 기준, PNJ의 판매관리비 총액은 약 3조 2,075억 동에 달하며, 이는 매출의 약 8.4% 수준으로 집계됩니다.

이는 PNJ가 대규모 오프라인 유통망과 고급 인력을 운영하고 있음을 보여줍니다.

표 4 2024년 기준 판매비 상세 (단위: 베트남 동)

- 특히 인건비 항목이 전체 판매비에서 가장 큰 비중을 차지하고 있으며, 이는 PNJ의 전통적인 ‘사람 중심’ 영업 구조의 특징입니다.

- 또한 마케팅, 브랜드 비용도 꾸준히 높은 수준을 유지하고 있어 중장기적으로 이익률 개선을 위해 비용 효율화 전략이 병행되어야 한다는 점이 도출됩니다.

회장 메시지에서 드러난 판매 구조의 맥락

2021년부터 2024년까지의 회장 메시지에 따르면, PNJ는 위기 속에서도 직원에 대한 투자와 브랜드 강화 활동을 포기하지 않았습니다.

이는 코로나19 시기에도 인건비를 유지하면서 직원의 사기와 기업 이미지를 지키는 선택이었으며, 2022년에는 “F5 – 조직 재창조” 전략과 함께 고객 접점의 질적 향상이 이뤄졌다고 설명됩니다.

이러한 맥락은 판매비가 구조적으로 높은 이유를 보여주는 배경 자료가 됩니다.

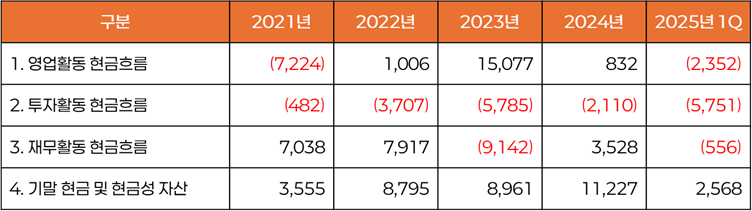

현금 흐름표 분석

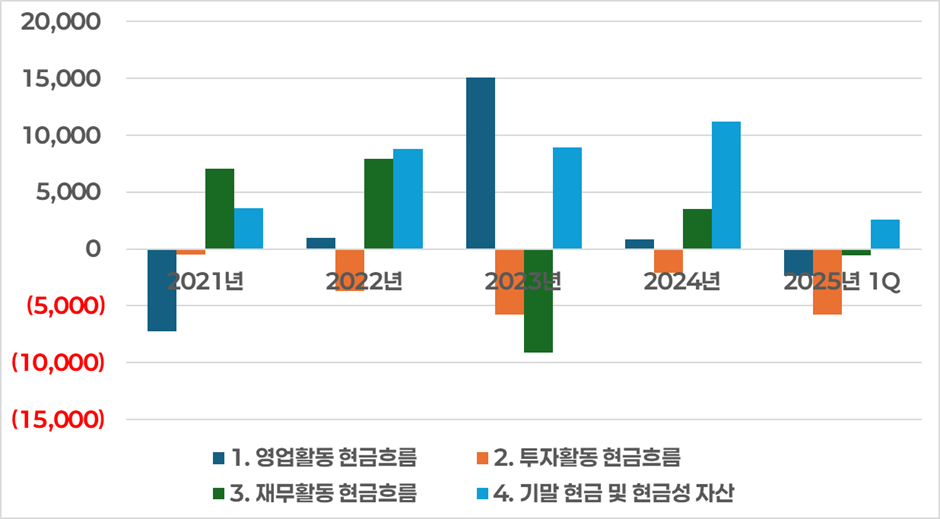

차트 3 현금 흐름 차트 (단위: 억 동)

표 5 간략 현금 흐름표 (단위: 억 동)

PNJ의 최근 5개년(2021년부터 2025년 1분기까지) 현금 흐름을 분석해 보면, 외형 확장과 투자를 지속하면서도 자금 조달의 큰 축을 외부 차입에 의존하는 모습이 확인됩니다.

이 과정에서 발생한 현금 흐름의 방향성과 세부 항목의 내역은 기업의 전략적 운영 방식을 잘 보여주고 있습니다.

영업활동 현금 흐름

2021년과 2025년 1분기에는 영업활동에서 음수의 현금 흐름을 기록하였으며, 나머지 연도에서는 흑자를 유지했습니다.

특히 2023년에는 1조 5,077억 동이라는 최대치를 기록하였으나, 2024년에는 다시 832억 동 수준으로 낮아졌고 2025년 1분기에는 –2,352억 동으로 적자 전환하였습니다.

적자 전환의 주된 요인은 6,312억 동 규모의 재고 자산 증가이며, 이 외에도 3,685억 동의 법인세 납부와 2,075억 동 규모의 채무 감축도 영향을 미쳤습니다.

투자활동 현금 흐름

투자활동 현금 흐름은 전 기간에 걸쳐 지속적인 유출을 보였습니다.

2023년부터는 유출 규모가 확대되었고, 2025년 1분기에는 단기간 내 –5,751억 동이라는 수준에 이르렀습니다.

특히 이 시기에는 금융투자 목적의 유출이 2조 2,401억 동으로 집계되었고, 고정자산 취득은 831억 동에 불과했습니다.

이는 PNJ가 실물자산보다는 금융자산을 중심으로 투자 전략을 취하고 있음을 보여주는 지점입니다.

재무활동 현금 흐름

재무활동 현금 흐름은 2023년과 2025년 1분기를 제외하면 모두 양수를 기록하였습니다.

이는 전체적으로 상환보다 차입이 많았다는 것을 의미합니다.

2024년의 경우 은행 차입금이 6조 7,889억 동이었으며, ESOP 제도를 통한 자본 조달도 672억 동이 이루어졌습니다.

반면 같은 해 대출 상환액은 5조 8,316억 동, 배당금 지급은 6,717억 동으로 확인됩니다.

이러한 구조는 차입에 기반한 자금 운용과 고배당 정책이 병행되고 있다는 점에서 재무 안정성에 대한 평가는 보수적으로 접근할 필요가 있습니다.

기말 현금 및 현금성 자산

마지막으로, 기말 현금 및 현금성 자산은 2021년 3,555억 동에서 2024년 1조 1,227억 동까지 증가하였다가, 2025년 1분기에는 2,568억 동으로 급감하였습니다.

이는 앞서 살펴본 영업 및 투자활동에서의 유출이 반영된 결과로 해석됩니다.

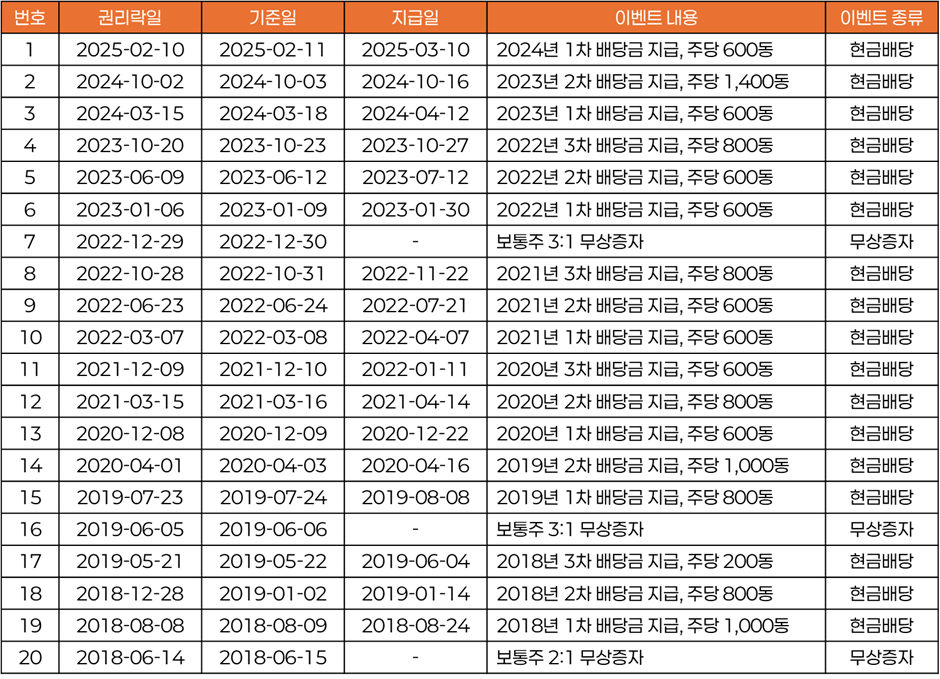

배당 및 주주환원 분석

표 6 연도별 배당 내역 요약

PNJ는 2018년부터 2024년까지 매년 꾸준히 현금 배당 중심의 주주환원 정책을 이어오고 있으며, 2018년, 2019년, 2022년에는 무상증자도 각각 한 차례씩 병행하였습니다.

특히 최근 몇 년간은 연간 2회 이상 분할 지급 방식이 정착되었으며, 회당 평균 600~1,400동 수준의 배당금이 설정되었습니다.

2024년 실적에 대한 배당 계획은 총 20%이며, 이미 1차로 600동이 지급되었고, 2차로 1,400동의 추가 지급이 예정되어 있습니다.

합산하면 주당 2,000동의 배당금이 지급될 예정이며, 현재 주가(79,600동)를 기준으로 한 배당수익률은 약 2.51%입니다.

한편, 2024년 EPS(주당순이익)는 5,713동으로 발표되었으며, 이를 기준으로 계산한 배당성향은 약 35.0%입니다.

겉으로 보기에는 안정적인 수준이지만, 현금흐름표와 함께 보면 우려되는 지점도 존재합니다.

2024년 기준으로 PNJ는 6조 7,889억 동의 차입금을 조달하였으며, 그 자금으로 5조 8,316억 동을 상환하고, 6,717억 동을 배당금 지급에 사용하였습니다.

이처럼 순이익을 활용하기보다는 외부 차입금에 의존해 배당금까지 충당하고 있는 구조입니다.

즉, 현재 PNJ의 배당은 순이익 일부를 활용하면서도 자금조달을 병행해야만 가능한 수준으로 보이며, 이는 35%라는 수치 이상의 보수적 해석이 필요합니다.

기업이 안정적인 현금 창출력을 확보하지 못한 상태에서 차입에 의존한 배당정책이 장기 지속될 경우, 주주 가치보다 재무 안정성에 위협을 줄 수 있음을 고려해야 합니다.

이러한 점을 감안할 때, PNJ의 배당정책은 수익성과 주주보상 의지는 분명하지만, 현금흐름 구조와 배당 지속 가능성에 대한 면밀한 모니터링이 필요하다고 판단됩니다.

결론 및 인사이트

핵심 요약 정리

- 매출 성장 지속: PNJ는 2021년 이후 매출 기준으로 3년 연속 성장세를 이어왔으며, 2025년 1분기 실적도 이를 뒷받침하고 있음.

- 수익성 회복 조짐: 매출총이익률, 영업이익률, 순이익률 모두 2025년 1분기 들어 반등. 특히 영업이익률 8.7% 기록은 최근 5년 중 최고 수준.

- 현금흐름 구조는 경고 신호: 2024년 및 2025년 1분기 영업활동 현금흐름이 저조하거나 음수이며, 투자활동 지출 증가, 재무활동 의존 구조 지속.

- 배당은 계속되지만…: EPS 대비 배당성향은 35% 수준. 하지만 차입에 의존해 배당을 지급하는 구조는 지속가능성에 의문 부각.

- 내실 있는 성장 필요: 브랜드 가치, ESG, 시장점유율 등 외형 성장 지표는 긍정적이지만, 현금흐름과 재무건전성 측면에서는 보수적 평가 필요.

후니찌니의 시각: 외형과 내실의 온도차

PNJ는 베트남 보석 리테일 시장의 압도적 선도주자로, 매출·이익·브랜드 모두에서 독보적 존재감을 보여주고 있습니다.

특히, 팬데믹 시기에도 공격적인 매장 확장과 ESG 전략 수립을 병행하며 “공격 속의 안정” 전략을 구사한 것은 인상적이었습니다.

그러나 이번 리포트를 통해 드러난 가장 중요한 메시지는 바로 ‘현금 흐름과 자금 구조의 취약성’입니다.

2023년 이후 영업활동으로 벌어들인 현금보다 투자 및 배당에 더 많은 돈을 쓰고 있으며, 그 부족분을 차입금으로 채우고 있는 구조는 장기적으로 재무 안전성에 부담을 줄 수 있습니다.

특히 배당금조차도 내부 창출 현금이 아닌 차입으로 충당하고 있다는 점은 반드시 주의 깊게 보아야 합니다.

2025년 1분기 실적은 수익성 측면에서 긍정적이지만, 이러한 개선이 ‘현금흐름을 동반한 구조적 회복’으로 연결될 수 있는지는 향후 2~3분기 흐름을 통해 확인이 필요합니다.

투자자에게 드리는 한 줄 조언

지금 PNJ는 빛나는 외관만큼이나 내실이 요구되는 시점입니다. 현금이 흐르는 방향을 보세요.

지난 기업소개 다시보기

하이안 배당 1,000동 + 30% 주식… 2025년에도 배당 매력 유지될까?

핑백: MSCI 불발 이후, 한국·베트남 투자 이렇게 대비하세요 – 5분 체크리스트