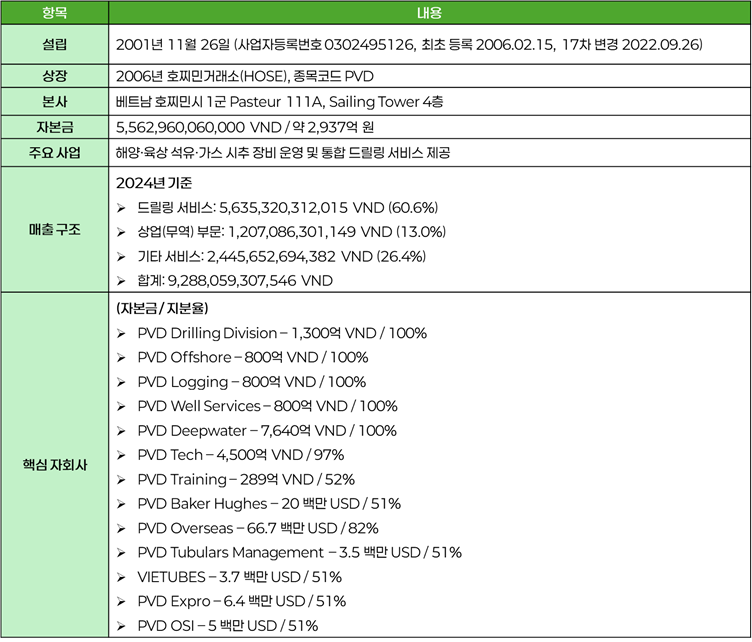

PVD, PV Drilling

이스라엘과 이란의 충돌로 국제 유가는 최근 급등세를 보였습니다.

지난 분석 리포트에서는 유가 급등 수혜주로 페트롤리멕스(PLX)를 다뤘는데, 당시 함께 급등했던 PV Drilling을 이번 리포트에서 소개해 보고자 합니다.

PVD는 호찌민거래소(HOSE)에 상장되어 해양·육상 시추 장비 운영과 통합 드릴링 서비스 제공을 통해 베트남 석유·가스 탐사·생산 전 과정에서 핵심적인 역할을 하고 있습니다.

📌 이 종목을 주목해야 하는 이유 세 가지

- 2023년 손익 적자에서 흑자 전환

– 매출총이익률 22.5%, 영업이익률 9.8%로 구조적 수익성 대전환 - FCF 마진 25~30% 돌파

– 영업현금 대비 설비투자 효율이 압도적, 재무 안정성·투자회수력 우수 - 9년 만의 현금배당 부활 & 차세대 장비 성과 모멘텀

– 주당 500 VND·총 2,779억 VND 배당 제안, PV Drilling VIII 완공 기대

기업 개요

회사 설립 및 발전 과정

PV Drilling은 2001년 11월 26일 베트남 최초의 민영 석유·가스 시추 전문회사로 출범하며 그 역사를 시작했습니다.

창립 초기인 2002년에는 PricewaterhouseCoopers Vietnam과 함께 중장기 전략을 수립해 ‘베트남 대표 드릴링 기업’으로 도약할 기틀을 마련했으며, 2003년 ISO 9001:2000 품질경영시스템 인증을 획득하여 글로벌 수준의 운영 프로세스를 갖추었습니다.

2004년부터는

- PVD Logging(지하탐사 서비스)

- PVD Drilling Division(해양·육상 시추 운영)

- PVD Offshore(해상 시추 서비스)

- PVD Well Services(완성공·유정 보수)

- PVD Deepwater(심해 시추 서비스)

를 순차적으로 출범시키며 사업 포트폴리오를 다각화했습니다. - 2006년에는 호찌민거래소(HOSE)에 PVD 주식을 상장(종목코드 PVD)하고, 내부 통합 ERP 시스템을 도입해 관리 효율을 극대화했습니다.

2010년대 들어서는

- TAD(Jack-up)·PV Drilling V·VI 등 차세대 잭업(해상 시추선)을 잇따라 도입하고

- PVD Baker Hughes, PVD Tech – OSI, PVD Training 등 전략적 제휴 및 교육·물류 자회사를 설립해 시추 가치사슬 전반을 강화했습니다.

2012년에는 아시아 최고 시추사로 선정되는 등 기술력과 현지화 역량을 인정받았으며, 2016년에는 미얀마 법인 설립을 통해 동남아 시장 확대의 교두보를 마련했습니다.

2017년 이후에도

- 말레이시아·브루나이·알제리·인도네시아 등 해외 법인을 차례로 출범시키고

- 고객사인 Pertamina, Brunei Shell 등과 잦은 장기계약을 체결하며

- 2023년에는 World Finance로부터 “가장 저비용 시추사”로, 2024년에는 “최우수 베트남 시추사”로 선정되는 성과를 달성했습니다.

이처럼 PV Drilling은 ‘토털 드릴링 솔루션 제공업체’라는 본연의 미션 아래, 20여 년간 차별화된 기술·장비 투자와 글로벌 네트워크 확장으로 베트남과 아세안 지역 시추 시장을 선도해 오고 있습니다.

사업 분야 및 지역

주요 사업 분야

- 해양·육상 시추 서비스

- 잭업(Jack-up) 및 반잠수식(TAD) 드릴링 장비 운영

- 심해(Deepwater) 시추 솔루션

- 드릴링 지원 서비스

- 완성공·유정 보수(Well Services)

- 지하탐사(Logging)

- 방향성 시추·시추 화학·윤활유 서비스

- 장비 및 기자재

- 드릴링 파이프·튜브 공급 및 관리

- 드릴링 장비 정비·검사·품질 인증

- 교육·컨설팅

- PVD Training(시추 인력 훈련)

- PVD Tech(장비·공정 컨설팅)

영업 지역

- 베트남 국내

- 잭업 · TAD 등 전체 시추 시장의 약 70% 점유

- 해외 시장

- 아세안: 말레이시아·인도네시아·브루나이·태국·싱가포르·미얀마

- 기타: 알제리

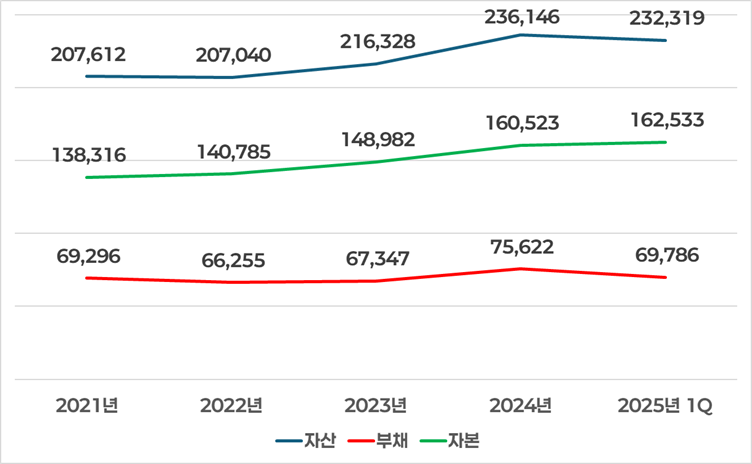

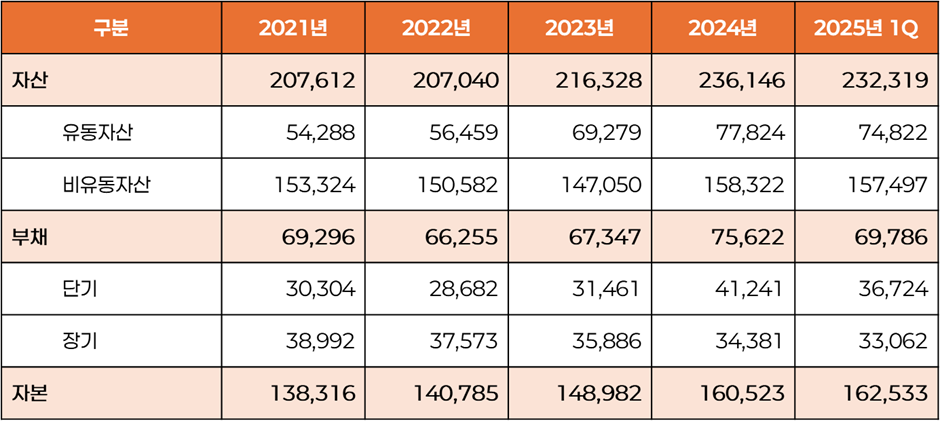

재무 상태표 분석

자산·부채·자본 동향

PV Drilling의 재무 상태를 한눈에 보여주는 자산·부채·자본 추이 차트를 살펴보면, 2021년부터 2024년까지 세 지표 모두 완만한 우상향 곡선을 그리며 성장해 왔습니다.

자산은 2021년 207,612억 동에서 2024년 236,146억 동으로 약 13.7% 증가했으나, 2025년 1분기에는 232,319억 동으로 소폭 하락했습니다.

부채 역시 같은 기간 69,296억 동에서 75,622억 동으로 불어났다가 1분기 말 69,786억 동으로 다시 줄어들었고, 자본은 138,316억 동에서 160,523억 동으로 16.1% 확대된 뒤 1분기에 162,533억 동까지 늘어났습니다.

자산이 줄어든 가운데서도 자본이 증가한 것은 부채가 더 큰 폭으로 감소했기 때문으로, 재무 건전성이 되레 개선된 면모를 드러냅니다.

자산 구성 및 성장 흐름

자산을 유동자산과 비유동자산으로 나누어 보면, 유동자산은 2021년 5조4,288억 동에서 2024년 7조7,824억 동으로 꾸준히 늘어났습니다.

특히 현금 및 금융투자 규모는 큰 변화가 없었지만, 매출채권으로 대표되는 미수금이 1조9,358억 동에서 3조4,693억 동으로, 재고자산도 7,578억 동에서 1조2,159억 동으로 불어나면서 유동자산 증가를 견인했습니다.

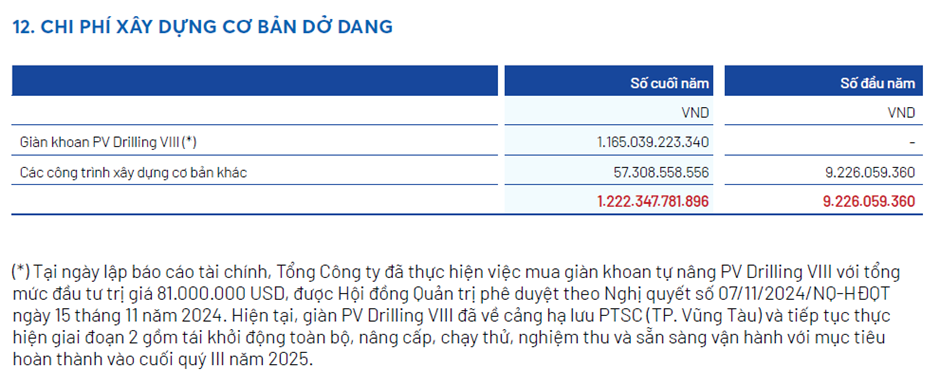

비유동자산은 2021년 15조3,324억 동에서 2023년 말에 다소 감소한 뒤 2024년에 약 1조1,272억 동 규모의 고정자산 투자가 반영되어 15조8,322억 동으로 다시 확대되었습니다.

연차보고서 주석을 보면, 이 중 기계·장비에 1,295억 동, 건물·구조물에 69억 동이 집중 투자되었고, 운송 장비와 사무설비도 일부 증액된 것으로 나타납니다.

또한 ‘미완성 자산(CIP)’으로 1조2,223억 동이 집행 중인데, 이는 차세대 잭업 선박인 PV Drilling VIII 프로젝트를 위한 투자입니다.

부채 구성과 변화

부채는 2021년 6조9,296억 동에서 2024년 7조5,622억 동으로 증가했다가, 2025년 1분기 말에는 6조9,786억 동으로 내려앉았습니다.

이 가운데 단기부채는 3조6304억 동에서 4조1,241억 동으로 확대된 뒤 1분기에 3조6,724억 동을 기록했습니다.

그러나 이 중 금융부채는 5,452억 동에 불과하여, 단기부채 대부분은 미지급비용(Accrued expenses) 및 선수금 등 영업 관련 부채로 구성되어 있습니다.

실제로 1분기 말 단기 미지급비용 합계는 1,210억 동에 이르며, 여기에는 시추 장비 운영에 따른 발생비용, 물품·서비스 공급 대금, 발생한 이자 비용 등이 포함되어 있습니다.

반면 장기부채는 2021년 3조8,992억 동에서 2025년 1분기 말 3조3,062억 동으로 점진적으로 축소되었습니다.

이는 주로 과거 설비 투자 자금을 위한 차입금 상환이 진행된 결과로 보입니다.

이처럼 PV Drilling의 재무 상태표는 2024년까지 신뢰할 만한 성장 궤적을 유지하다가, 2025년 1분기에는 부채 조정이 선행되며 자본이 더욱 강화된 모습을 보여 줍니다.

다음으로는 손익계산서를 통해 수익성과 비용 구조의 변화 추이를 자세히 살펴보겠습니다.

손익계산서 분석

매출·영업이익·모회사 귀속 순이익 추이

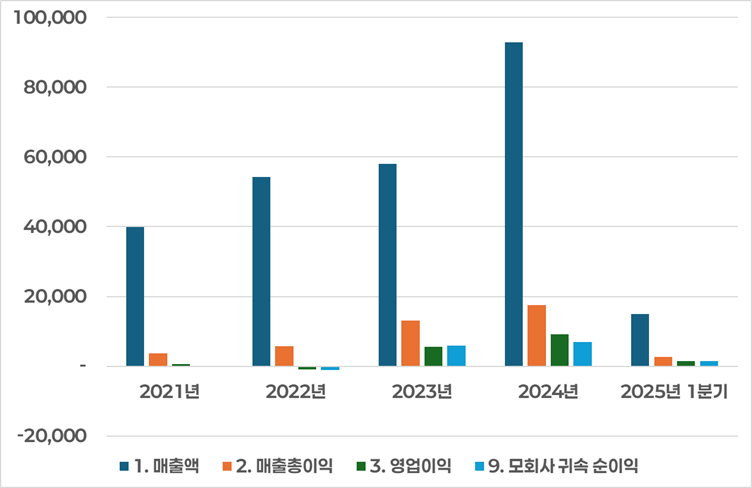

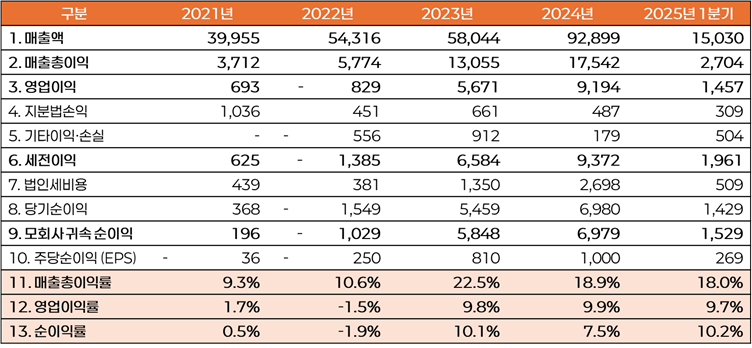

첫째, 매출액과 주요 이익 지표의 장기 추이를 보면 PV Drilling은 2021년 3조9,955억 동에서 2022년 5조4,316억 동으로 약 36% 증가했고, 2023년 5조8,044억 동으로 추가 성장했습니다.

특히 2024년에는 9조2,899억 동으로 한 해 만에 매출이 60%가량 뛰어올랐습니다.

2025년 1분기에도 1조5,030억 동을 기록하며 작년 동기 대비 견조한 흐름을 이어가고 있습니다.

이와 함께 영업이익과 모회사 귀속 순이익도 수익 확대를 따라 확대되었습니다.

2021년 693억 동 수준이었던 영업이익은 2022년 일시 손실(-1.5% 영업이익률)로 돌아섰다가, 2023년 8,290억 동으로 흑자 전환에 성공했고 2024년에는 9,194억 동을 달성했습니다.

2025년 1분기에는 1,457억 동의 영업이익을 올렸습니다.

모회사 귀속 순이익 역시 2021년 196억 동에서 2022년 손실(-1,029억 동)을 거치고, 2023년 5,848억 동, 2024년 6,979억 동으로 회복되었으며 1분기에만 1,529억 동을 기록했습니다.

수익성 지표 변화

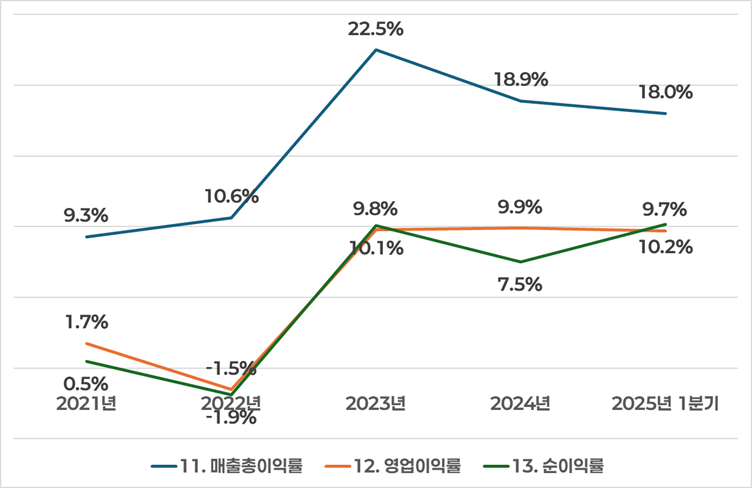

둘째, 수익성 지표를 보면 2021년 매출총이익률은 9.3%에 불과했으나, 2022년 한때 비용 부담으로 10.6%까지 소폭 상승했다가 2023년 놀라운 변화를 맞습니다.

2023년에는 매출총이익률이 22.5%까지 급등하며 원가 개선과 고부가가치 서비스 확대가 뚜렷이 반영되었습니다.

2024년에는 다소 하락하여 18.9%를 기록했지만, 여전히 과거 대비 높은 수준을 유지 중이며, 2025년 1분기에도 18.0%를 유지하며 안정적인 이익률을 보이고 있습니다.

영업이익률과 순이익률도 비슷한 흐름을 그립니다.

2021년 1.7%였던 영업이익률은 2022년 –1.5%로 적자로 돌아섰다가, 2023년 9.8%로 대폭 개선되었습니다.

이후 2024년과 1분기에 각각 9.9%, 9.7%를 기록하며 안정적인 두 자릿수 영업이익률을 유지 중입니다.

순이익률은 2021년 0.5%에서 2022년 –1.9%로 떨어졌다가, 2023년 10.1%로 회복했고 2024년 7.5%, 2025년 1분기 10.2%로 다시 상승했습니다.

요약 손익계산서를 통한 분석

마지막으로, 손익 항목별 세부 내역을 살펴보면 2024년 매출총이익이 1조7,542억 동으로 전년 대비 34% 증가했고, 영업이익은 9,194억 동으로 11% 확대되었습니다.

법인세 비용도 2,698억 동으로 늘었지만, 순이익은 6,980억 동으로 지난해보다 28% 개선됐습니다.

2025년 1분기 매출총이익은 2,704억 동, 영업이익 1,457억 동, 모회사 귀속 순이익 1,529억 동을 기록했고, EPS도 269 동으로 작년 동기 대비 30% 가까이 상승했습니다.

이처럼 PV Drilling은 2023년을 기점으로 원가 효율화와 고부가 서비스 확대를 통해 수익성을 크게 개선했고, 2025년과 1분기에도 이를 유지하며 견고한 실적을 이어가고 있습니다.

2023년 전환점과 2025년 1분기 실적 배경

2023년은 그간 적자에 가까웠던 수익 구조가 흑자 전환하며 뚜렷한 전환점을 맞이한 해였습니다.

PVD가 공시한 내용을 토대로 주로 변화 요인은 다음과 같습니다.

- 잭업(Jack-up) 및 TAD 시추선 가동률이 2022년 98%에서 2023년 100%로 높아지면서, 시추 선단의 단위 시간당 임대 단가가 15.8% 상승했습니다.

- 신규로 투입된 PV Drilling VI 등 차세대 잭업 1척이 연평균 1.02 척 수준으로 운영되며, 2022년 빈자리(가동 중단 상태)에 비해 실질적인 시추 운용 시간이 늘어났습니다.

- 동시에 서비스 부문 매출(유정 완성·보수, 로깅, 화학·윤활서비스 등)이 작업량 증가를 타고 확대되며, 2023년 매출총이익률이 22.5%까지 껑충 뛰었습니다.

- 여기에 2022년 말 종료된 계약 관련 일회성 위약금 수익(고객과의 계약 중도 해지 배상금)이 제거되면서 지속가능한 영업 흐름이 더욱 선명해졌습니다.

- 또한, 美 달러화 환율 변동에 따른 금융 비용 부담이 완화된 점과, 초과 수익이 발생한 합작법인 투자수익 배당이 늘어난 점도 순이익 개선을 뒷받침했습니다.

이러한 복합적 요인으로 2023년 한 해 동안 영업이익은 8,290억 동, 모회사 귀속 순이익은 5,848억 동으로 전년 손실에서 완전한 흑자로 돌아섰습니다.

한편 2025년 1분기 실적(매출 1조5,030억 동, 영업이익 1,457억 동, 순이익 1,529억 동)은 2024년 분기 평균 대비 소폭 하락한 수준이지만, 여전히 높은 수익성을 유지하고 있습니다.

- PV Drilling VI의 정기 보수·점검(장기 셧다운)으로 가동률이 분기 기준 76%로 낮아지면서 매출 및 영업이익이 일시 조정되었습니다.

- 다만 유정 완성·보수 등 부가 서비스 매출이 여전히 유지되고, 합작법인 배당수익 확대(1분기 배당으로 309억 동 인식)와 우호적 환율 변동으로 이자 비용이 줄어든 점이 영업이익을 견조하게 지탱했습니다.

결국 2025년 1분기에도

• 장비 가동 차질이 일부 있었음에도,

• 고부가 서비스와 투자수익 확대,

• 외화 차입비용 부담 경감

등 2023년부터 구축된 수익성 구조가 유기적으로 작동하며, 분기 실적 방어에 성공했다고 평가할 수 있습니다.

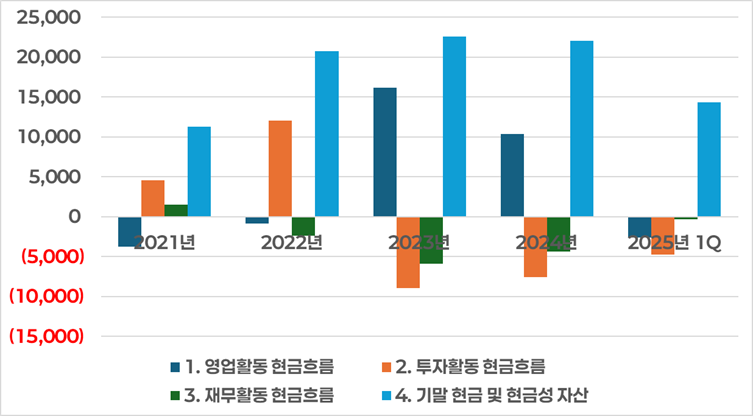

현금 흐름표 분석

차트로 본 현금 흐름 동향

PV Drilling의 영업·투자·재무활동 현금 흐름을 2021년부터 2025년 1분기까지 차트로 살펴보겠습니다.

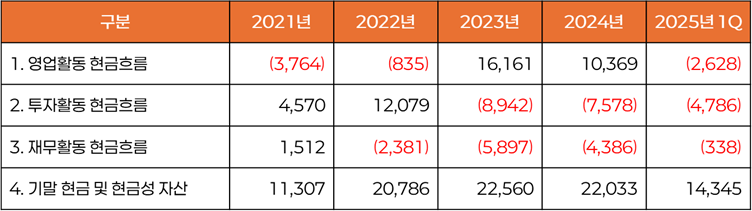

영업활동 현금흐름은 2021년과 2022년에 각각 –3,764억 VND, –835억 VND로 마이너스를 기록했습니다.

하지만 2023년에 1조6,161억 VND의 대규모 유입으로 본격적인 반전이 나타났습니다.

2024년에도 1조369억 VND를 흑자로 유지했으나, 2025년 1분기에는 다시 –2,628억 VND로 음수 전환되었습니다.

투자활동 현금흐름은 초반 2년간(+4,570억 VND, +1조2,079억 VND) 설비 매각 및 감가상각 회수로 유입이 있었습니다.

2023년부터 –8,942억 VND, 2024년 –7,578억 VND, 2025년 1분기 –4,786억 VND의 현금 유출로 전환되었습니다.

이는 차세대 잭업선 업그레이드와 공사중 자산(CIP) 투자가 본격화된 결과입니다.

재무활동 현금흐름은 2021년 +1,512억 VND로 순차입이 이뤄졌으나, 2022년부터 연속 순상환(–2,381억 VND, –5,897억 VND, –4,386억 VND, –338억 VND) 기조가 이어지고 있습니다.

한편, 기말 현금 및 현금성 자산은 2021년 1,130.7억 VND에서 2023년 2,256.0억 VND로 확대된 후 2024년 2,203.3억 VND, 2025년 1분기 1,434.5억 VND로 일부 축소되었습니다.

표로 본 상세 원인

- 영업활동 현금흐름

- 2021~2022년 적자: 매입채무 지급, 미수금과 재고 증가로 운전자본 부담이 커졌기 때문입니다.

- 2023년 대규모 흑자(+16,161억): 매출채권 회수 효율화, 재고 관리 강화, 유정 완성·보수 등 고부가 서비스 매출 회수 증가가 결정적 역할을 했습니다.

- 2024년 지속적 흑자(+10,369억): 2023년 수익성 구조가 유지되며 운전자본 회전이 안정적으로 이뤄졌습니다.

- 2025년 1분기 음수(–2,628억): PV Drilling VI의 정기 보수·점검(장기 셧다운)과 일부 신규 운전자본 투입이 겹치며 일시 현금 유출이 발생했습니다.

- 투자활동 현금흐름

- 2021~2022년 유입: 구장비 매각 대금 회수 및 감가상각 회수로 플러스 흐름.

- 2023~2025년 1분기 대규모 유출:

- 2023년 –8,942억: PV Drilling VIII 업그레이드 1단계 CIP 투자

- 2024년 –7,578억: 동일 프로젝트 2단계 공사 투자

- 2025년 1분기 –4,786억: 프로젝트 후속 설비 조달 및 설치

- 재무활동 현금흐름

- 2021년 순차입(+1,512억): 신규 설비도입 자금 차입

- 2022~2025년 1분기 순상환: 장·단기 차입금 원리금 상환 및 2024년 배당지급(총 –4,386억)이 이어지며 순유출로 전환

이처럼 PV Drilling은 2023년 영업 현금 창출력 대폭 개선과 투자 회수가 맞물리며 현금흐름이 전환점을 맞았으나, 2024년 이후 지속적 설비투자와 운전자본 일부 확대가 결합하여 다시 현금 유출 압박이 나타나고 있습니다.

다음 장에서는 현금 흐름의 질적 변화—특히 지급이자와 배당, 설비투자 대비 현금 회수 효율—를 추가로 점검하겠습니다.

현금 흐름의 질적 변화 점검

지급이자 부담 추이

영업활동 현금흐름 대비 이자 지급액 비중을 보면,

- 2021년에는 영업활동 현금흐름이 –3,764억 VND로 적자를 기록했기 때문에, 영업현금만으로는 이자 782.5억 VND를 충당할 수 없었습니다.

- 2022년에도 –835억 VND로 역시 부족해, 이자 360.3억 VND를 내부현금이 아닌 차입·운전자본 동원을 통해 충당해야 했습니다.

- 2023년에는 영업현금 1조6,161억 VND 중 이자 332.5억 VND를 지급해도 충분히 여유가 있었고(이자 부담률 약 2%),

- 2024년과 2025년 1분기에도 각각 4.3%, 10.1% 수준의 낮은 부담률로 이자 지급이 영업현금에 미치는 영향을 최소화했습니다.

이처럼 2023년을 기점으로 영업현금 창출이 이자 비용을 압도적으로 상회하며 이자 부담이 크게 완화된 모습입니다.

배당금 지급과 현금 창출력

배당금 지급액은 2021~2024년 매년 34.9억 VND에 고정되어 있었고, 2025년 1분기에는 아직 지급되지 않았습니다.

- 2023년 영업현금 1조6,161억 중 34.9억 VND를 배당금으로 지급한 비율은 0.2%에 불과해 주주 환원이 현금 창출에 미치는 영향도 매우 제한적이었습니다.

- 2024년 배당 부담률은 0.3% 수준이었고, 2025년 1분기에는 배당이 없었으므로 배당부담이 완전히 제거된 상태입니다.

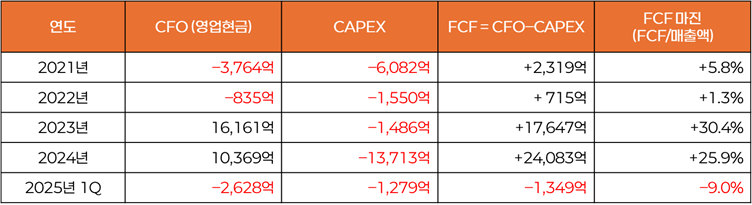

설비투자 대비 현금 회수 효율

CAPEX(설비·장비 투자)와 영업현금 흐름을 비교한 자유현금흐름(FCF) 관점에서도 전환점이 분명합니다.

- 2021~2022년에는 영업현금이 설비투자보다 더 적게 창출되어도 오히려 플러스(+) FCF가 나왔는데, 이는 과거 설비 매각 및 감가상각 회수가 CAPEX 투자액을 웃돌았기 때문입니다.

- 2023년부터는 본격적인 운전자본 개선과 안정적 영업현금 창출력으로, 매출 5조8,044억 대비 FCF가 1조7,647억(FCF 마진 30.4%)에 달하며 CAPEX 투자 효율이 극대화되었습니다.

- 2024년에도 FCF 마진 25.9%로 높은 수준을 유지하며, 설비투자를 넘어선 현금 회수가 지속되었습니다.

- 2025년 1분기에는 장비 셧다운과 추가 설비투자 여파로 일시적 FCF 부족(–9.0%)이 발생했지만, 이는 분기 특수 요인으로, 연간 누계 관점에서는 2023~2024년의 견조한 회수 능력이 재확인됩니다.

종합하면,

- 2023년 이래 영업현금 창출이 이자·배당 비용을 압도하며 재무 안정성을 확보했고,

- CAPEX 대비 현금 회수 능력(FCF 마진)이 25~30%대로 고수익·고효율 투자 구조를 구현했습니다.

이러한 질적 변화는 PV Drilling이 단순 실적 회복을 넘어, 현금 창출과 투자 효율성 모두에서 구조적 개선을 이뤘음을 의미합니다.

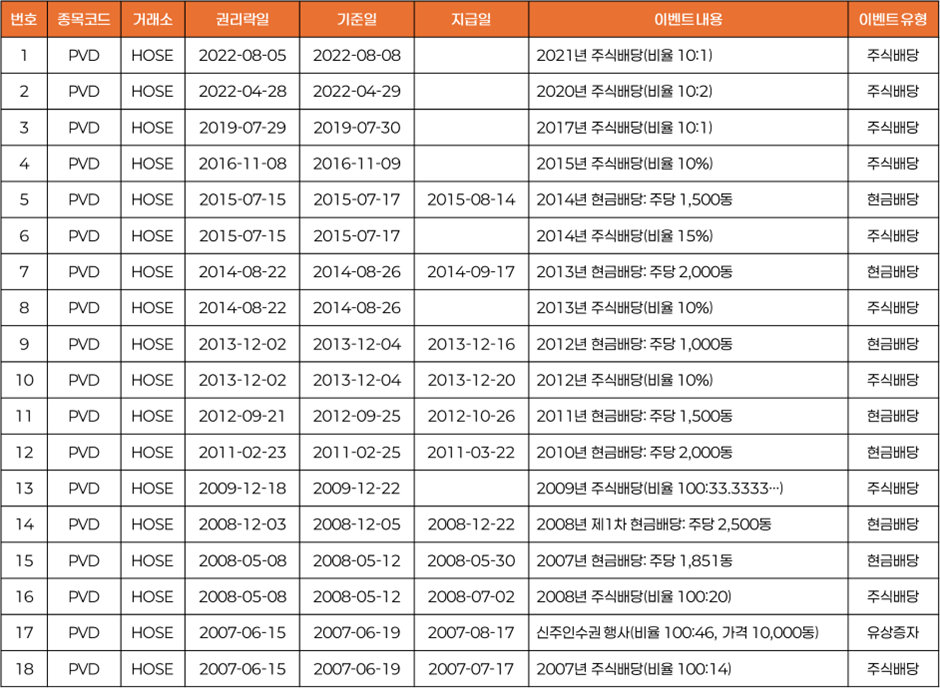

배당 및 주주환원 분석

PV Drilling은 그간 투자 사이클과 업황 변화에 따라 배당을 간헐적으로 지급해 왔습니다.

- 2007~2009년: 유상증자·현·주식배당 병행

- 2010~2016년: 꾸준한 현금·주식배당

- 2017~2018년: 설비투자 집중·업황 부진으로 배당 공백

- 2019~2020년: 코로나 충격으로 공백 지속

- 2021~2022년: 주식배당(10:1·10:2) 재개

- 2023~2024년: 차세대 잭업 프로젝트 투자 우선으로 현금·주식배당 전면 중단

특히 2025년 4월 23일 의결권 행사일로 예정된 제1/2025호 정기주주총회 자료를 보면, 2024회계연도 이익잉여금 중 5%에 해당하는 주당 500 VND, 총 2,779억 VND 규모의 현금배당이 제안되었습니다.

이는 9년 만의 현금배당 부활 안건이지만, 최종 확정은 2026년 정기주주총회에서 이루어질 예정입니다.

이처럼 배당 지급 시기와 형태가 실적·투자 우선순위에 맞춰 수시로 바뀌는 특성을 고려하면, 안정적인 현금배당 수익을 기대하며 장기 투자하기에는 다소 부적합한 종목이라 할 수 있습니다.

결론 및 인사이트

흑자 전환의 전환점(2023년)

PV Drilling은 2023년 잭업 · TAD 가동률 100% 달성, 고부가가치 서비스 확대, 합작법인 배당수익 증가 등을 통해 영업 · 순이익 모두 손익분기점을 넘어서며 확실한 수익 구조 전환을 이뤘습니다.

견조한 현금 창출력 & 고수익 CAPEX

2023~2024년 FCF 마진이 각각 30.4%, 25.9%를 기록했고, 이자 · 배당 부담률도 24%대에 불과해 투자 대비 현금 회수 효율이 매우 우수합니다.

투자 사이클에 따른 배당 불규칙성

대규모 설비투자 시기(2017~2018, 2023~2024)에는 배당이 전면 중단되거나 주식배당으로 대체되었고, 2025년 AGM에서는 9년 만의 현금배당 부활 안건이 제시되었지만 최종 확정은 내년까지 미뤄져 있습니다.

재무 안정성 유지

2025년 1분기 자산·부채 조정으로 자본이 오히려 증가했고, 금융비용 부담 완화와 운전자본 관리를 통해 재무 건전성이 개선된 모습이 확인됩니다.

후니찌니 개인 관점

PV Drilling은 고수익성·고효율 투자의 전형으로, 설비 도입과 운용 효율화를 통해 실적을 빠르게 개선해 왔습니다.

다만 대규모 CAPEX 사이클 중에는 배당이 중단되는 특성이 뚜렷합니다.

따라서 안정적인 현금배당 수익을 기대하는 투자자보다는 미래 성장 잠재력이 높은 시추· 드릴링 업황에 베팅하며 시황에 따라 매매 타이밍을 조절할 수 있는 적극적 투자자에게 더 적합합니다.

- 단기적으로는 이스라엘·이란 충돌에 따른 유가 급등 수혜가 이어지는 한, 가동률과 일회성 투자수익 확대가 실적을 견인할 것으로 보입니다.

- 중장기적으로는 PV Drilling VIII 등 차세대 장비 완성 시점(2025~2026년) 이후 본격적인 CAPEX 회수 단계로 진입하며, 현금흐름 회복과 배당 재개 가능성을 주목할 필요가 있습니다.

DISCLAIMER

본 리포트는 PV Drilling의 공시 자료 및 공개된 연차보고서·분기보고서를 기반으로 작성되었으며, 투자 권유나 매매 추천을 목적으로 하지 않습니다.

보고서의 내용은 객관적이고 정확한 정보 수집·분석을 위해 최선을 다하였으나, 그 신뢰성·완전성을 보증하지 않으며 향후 시장 상황, 기업 실적, 경제 여건 등의 변화로 실제 결과는 달라질 수 있습니다.

투자 결정은 반드시 투자자 개인의 판단과 책임 하에 이루어져야 하며, 본 리포트 이용으로 발생하는 모든 손실에 대해 VN-Insight 및 작성자는 책임을 지지 않습니다.