FPTS 1분기 실적. 베트남 대표 증권사 중 하나인 FPTS(에프피티 증권, 종목코드: FTS)는 2025년 1분기 연결 기준으로 1,530억 동의 순이익을 기록했으며, 이는 전년 동기 대비 약 8% 감소한 수치입니다.

그러나 브로커리지 위축에도 불구하고 자체 투자 부문에서는 눈에 띄는 성과를 기록했습니다.

🔹 핵심 수익원 변화… 브로커리지 줄고, 대출·자산운용은 증가

- 영업수익 총계: 3,120억 동 (+4.3%)

- 대출 이자 수익: 1,740억 동 (+34%)

- FVTPL(공정가치 평가자산) 수익: 880억 동

- 브로커리지 수익: 370억 동 (-50%)

FPTS의 핵심 수익원이 기존의 브로커리지 중심에서 대출 및 자산운용 수익으로 빠르게 재편되고 있음을 보여주는 실적입니다.

🔹 비용 증가 부담… 순이익 감소 원인

영업 비용은 1분기에만 1,220억 동으로 전년 대비 34% 증가했습니다.

이 중 770억 동은 손실충당금, 금융자산 손상, 대손충당금, 대출 관련 이자비용 등이 차지하며 수익성을 다소 압박했습니다.

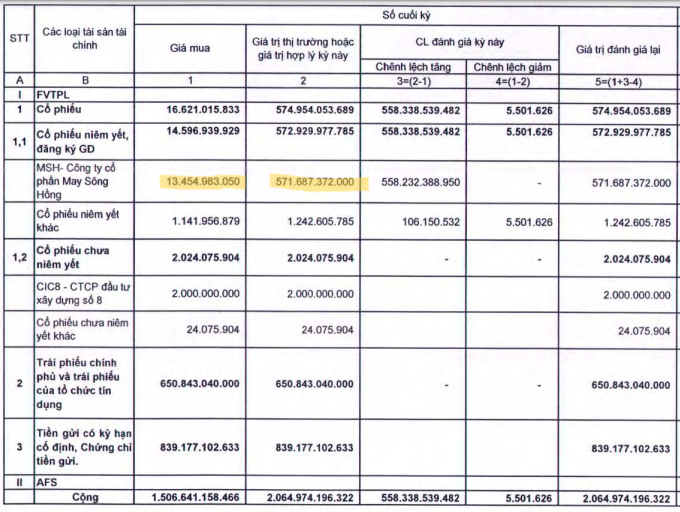

🔹 MSH 투자 수익, 42배 수익률 기록

특히 눈에 띄는 부분은 MSH(송홍섬유) 주식 투자에서 기록한 거의 42배에 달하는 평가차익입니다.

- 투자원가: 약 134억 동

- 2025년 3월 말 평가액: 5,717억 동

해당 주식은 오래전 OTC 시절부터 보유하고 있던 장기 투자로, 일부 투자자들은 “2011~2012년부터 보유한 가치주”라는 설명도 남겼습니다.

💬 투자자 반응은?

커뮤니티에서는 MSH 관련 이슈가 실적에 미친 영향을 두고 다양한 의견이 이어졌습니다.

- “MSH 덕분에 이번 분기 버틴 듯”

- “2분기엔 MSH 하락으로 역풍 맞을 듯”

- “FTS 시스템 오류 문제 이후 고객 빠져나갔음. 2분기 힘들다”

- “MSH는 매년 배당도 착실하고 진짜 가치주”

- “저 평가차익이 실현된 이익인지도 애매하다”

- “차트 보면 FTS는 아직 약세, 뉴스보단 차트가 먼저다”

일부는 실적 내용 자체보다, 향후 시스템 신뢰 회복과 고객 유지 여부에 더 관심을 두는 모습이었습니다.

🎯 결론 및 시사점

FPTS는 1분기 실적에서 수익 구조 다변화 가능성을 보여주었지만, 고객 기반 유지와 시스템 신뢰 회복이 당면 과제로 떠오르고 있습니다.

MSH 투자 수익은 주목할 만하지만, 단기적으로는 실현 이익이 아닌 평가 이익에 그친다는 점에서 지속성이 관건입니다.

앞으로의 관전 포인트는

- 2분기 이후 브로커리지 회복 여부

- 시스템 개선 및 고객 이탈 방지

- MSH 외 새로운 자체 운용 포트폴리오 구성

기사 출처: FPTS báo lợi nhuận quý I/2025 giảm nhẹ, lãi khủng từ một cổ phiếu dệt may

지난 포스트 다시보기

미국 금리 인하 신중론, 트럼프 관세가 인플레이션 다시 자극

SSI ESOP 발행, 회장 응웬 즈이 훙 100만 주 배정으로 주목

LHG 19% 현금배당, 외국인 이탈 속 산업단지 확장

핑백: 무역전쟁, 승자는 없다 – 100년 역사로 본 관세의 역설